Las exportaciones mineras de Argentina crecieron 84,3 % en el primer cuatrimestre de 2026

Minería Sustentable

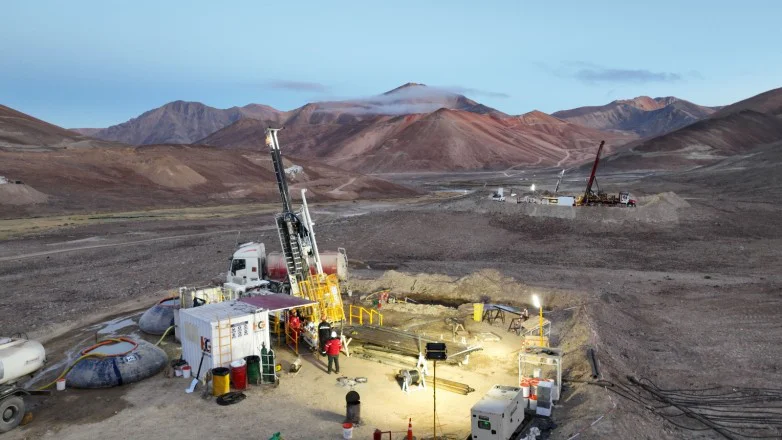

Nacionales13/06/2026De acuerdo a datos difundidos por el ministro de Economía, Luis Caputo, las exportaciones de litio crecieron un 137,8 % interanual, mientras que las de minerales metalíferos (oro y plata) se incrementaron un 77,6 %.