Rio Tinto advierte sobre "gran crisis" en el suministro mundial de cobre

Fue una celebración de cuatro décadas en proceso.

Oyu Tolgoi, en el sur de Mongolia, justo al norte de la frontera con China, es clave en los esfuerzos de Río Tinto para superar su dependencia del mineral de hierro y expandirse en el cobre, el metal que sustenta la transición de energía limpia. También es un vasto depósito cuyas vicisitudes corporativas, políticas y técnicas ofrecen un vistazo del turbulento futuro del metal rojo.

A medida que aumenta la demanda de cobre, es cada vez más probable que la oferta provenga de minas como esta en la árida estepa: costosas, técnicamente complejas, fuera de las jurisdicciones tradicionales del cobre y que operan bajo la vigilancia de gobiernos que protegen celosamente sus recursos naturales.

“Hay una gran crisis”, dice Doug Kirwin, uno de los primeros geólogos en trabajar en el depósito que se convirtió en Oyu Tolgoi, o Turquoise Hill, llamado así por las rocas de la zona, manchadas por cobre oxidado.

“No hay forma de que podamos suministrar la cantidad de cobre en los próximos 10 años para impulsar la transición energética y el carbono cero. No va a suceder”, agrega Kirwin, ahora geólogo consultor independiente. “Simplemente no se están descubriendo o desarrollando suficientes depósitos de cobre”.

Los analistas de Wood Mackenzie estiman que a un mundo más verde le faltarán alrededor de seis millones de toneladas de cobre para la próxima década, lo que significa que 12 nuevos Oyu Tolgois deben conectarse en ese período.

Pero no lo son: simplemente no hay suficientes minas nuevas, y mucho menos suficientes minas grandes. El resultado es una brecha: BloombergNEF estima que el apetito por el cobre refinado crecerá un 53% para 2040, pero el suministro minero aumentará solo un 16%.

Las mineras más grandes del mundo no se quedan de brazos cruzados. Después de más de una década de arrepentimiento por el exceso que siguió al auge de la demanda liderado por China en la década de 2000, los acuerdos están de vuelta, con los metales verdes en la mira de los compradores.

El inminente déficit de metales verdes ha alentado el movimiento de Glencore en Teck Resources, un objetivo de cobre codiciado durante mucho tiempo, y la oferta récord de la principal minera de oro Newmont por su par australiano Newcrest Mining, un acuerdo que agregará lingotes pero también cobre a su perfil de producción. BHP acaba de completar la adquisición del productor de cobre Oz Minerals, su mayor acuerdo en más de una década.

Ninguno de estos, incluso si tiene éxito, alterará el equilibrio global general.

Construir minas, en lugar de comprarlas, sigue siendo un dolor de cabeza demasiado doloroso. Los precios no son lo suficientemente brillantes para cubrir los crecientes costos y abundan los riesgos. Tomemos como ejemplo a Oyu Tolgoi, donde la construcción implicó agregar un laberinto de túneles de concreto de 200 km al tajo abierto, pero también carreteras, un aeropuerto, transmisión de energía e infraestructura de agua. No importa la cantina más grande de Mongolia, para unos 20.000 trabajadores y, Mongolia espera, una eventual planta de energía.

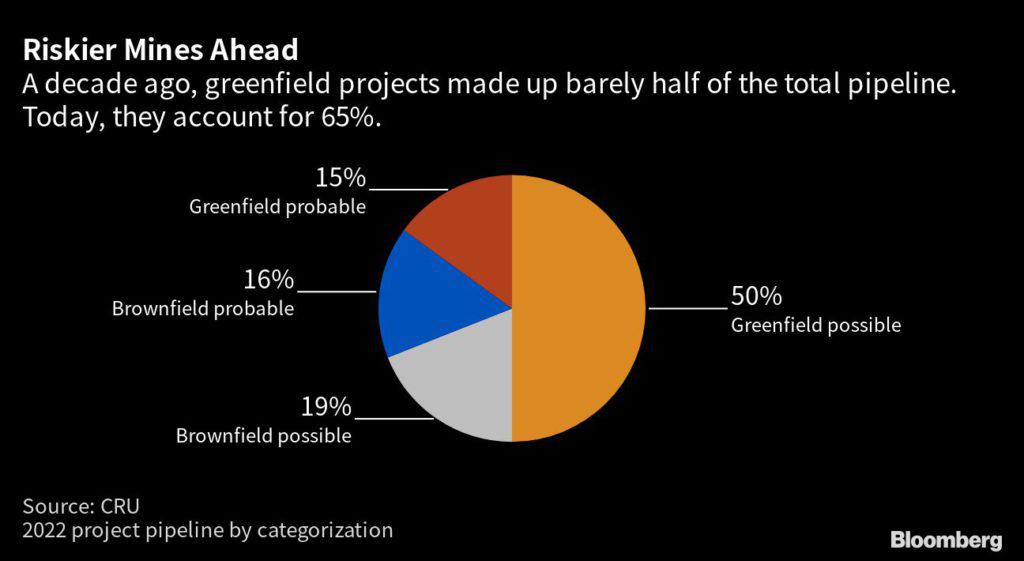

Aún más preocupante, aunque la exploración ha aumentado últimamente, es que el gasto sigue estando muy por debajo de lo que se requiere. Y lo que emerge tiende a ser más pequeño y de menor ley, lo que significa que el porcentaje de metal en el mineral es menor, por lo que se requiere más esfuerzo (y desperdicio) para alcanzar los mismos niveles de producción.

El último descubrimiento de peso pesado, posiblemente, fue hace aproximadamente una década: la operación combinada Kamoa-Kakula en la República Democrática del Congo, propiedad de Ivanhoe Mines del empresario Robert Friedland.

“Las minas están envejeciendo, las minas se están volviendo más profundas y las minas están obteniendo una ley más baja”, dijo David Radclyffe, director gerente de Global Mining Research. “Entonces ha tenido las complicaciones añadidas de la necesidad de adaptarse al cambio en términos de requisitos medioambientales. Y riesgo político además de eso”.

El escepticismo del geólogo Kirwin proviene de una profunda experiencia. Fue su equipo el que, hace más de dos décadas, descubrió el mega depósito que finalmente atrajo a Rio Tinto a Mongolia.

Buscando cobre en Asia para Friedland, llegó a Ulaanbaatar en 1996, después de un encuentro casual en China con un geólogo mongol. Mongolia apenas había emergido de su pasado comunista como estado satélite soviético. Era, como le habían prometido, un paraíso para los geólogos, que ofrecía perspectivas tentadoras, incluso alrededor de Oyu Tolgoi en el sur, donde los afloramientos se habían visto por primera vez a mediados de la década de 1980.

Magma Copper, luego comprada por el gigante minero BHP, había comenzado a explorar en el desierto de Gobi a mediados de la década de 1990. Cuando la minera decidió reenfocarse, Kirwin estaba allí para asegurar la licencia de exploración para Oyu Tolgoi.

Friedland describe el momento como una “tormenta perfecta”. Se movió rápido, y la perforación pronto produjo uno de los descubrimientos de cobre de alta ley más grandes del mundo.

La escala del hallazgo, además de la promoción implacable del expansivo Friedland, que se había hecho un nombre con el depósito gigante de níquel de Voisey's Bay en la década de 1990, llamó la atención y, en 2006, Rio Tinto adquirió una participación en la empresa de Friedland.

“No había duda de que era exactamente el tipo de proyecto que persigue Rio Tinto: primer nivel, gran tamaño, larga vida útil, bajo costo operativo. Así que esa fue la base de su interés”, dijo David Paterson, quien se convirtió en director de país de Río Tinto para Mongolia en 2010.

Pero el camino no fue fácil. Hubo problemas en la sala de juntas, ya que Rio Tinto comenzó a aumentar su participación y Friedland trató de evitar que obtuviera el control con una defensa de adquisición de píldoras venenosas, una que la minera anglo-australiana finalmente derrotó. Friedland, quien se atribuye el mérito del tajo abierto y la primera fase de la mina, se fue con un pago considerable.

También hubo turbulencia con el gobierno de Mongolia, ya que la mina llegó a los titulares locales. Un acuerdo que otorgó al país una participación del 34% en la mina, con el pago, más intereses, que se deducirán de las ganancias futuras, comenzó a parecer menos generoso a medida que la expansión sufrió retrasos, lo que hizo retroceder la ganancia inesperada esperada.

El resultado fue tan complicado y el financiamiento tan complicado que una resolución en 2015 ayudó al entonces director del cobre, Jean-Sebastien Jacques, a convertirse en director ejecutivo al año siguiente. Y los contratiempos continuaron hasta 2019, cuando los desafíos técnicos significaron que los costos de la mina subterránea aumentaron a más de $ 7.000 millones, un tercio más de lo planeado inicialmente.

“Ambas partes estaban jugando la carta de que se irían”, dijo Paterson, quien en ese momento había salido de Río Tinto y observaba desde lejos. “Nunca creí eso”. La disputa finalmente se resolvió cuando Rio acordó en diciembre de 2021 cancelar la deuda del gobierno de Mongolia con la empresa, por una suma de $ 2.400 millones.

Cuando el presidente ejecutivo de Río Tinto, Jakob Stausholm, y el primer ministro de Mongolia, Oyun Erdene Luvsannamsrai, estuvieron juntos bajo el desierto de Gobi en marzo, ninguno pudo ignorar el pasado, pero tampoco se detuvo en él.

Bold Baatar, el jefe de cobre nacido en Mongolia de Río Tinto y durante mucho tiempo el hombre en el punto más álgido de las negociaciones, hace a un lado las nuevas preocupaciones políticas hoy: "Hay mucha apertura sobre cómo el gobierno trabaja con la sociedad en general", dijo.

Pero incluso las democracias pueden tener desacuerdos sobre temas críticos, desde la carga fiscal hasta el uso y desperdicio de agua. “Creo que también habrá debate en el futuro”, dijo Oyun Erdene a Bloomberg en una entrevista.

Se avecinan otros problemas. El gobierno de Mongolia quiere que Rio Tinto construya una planta de energía para la mina, en lugar de usar electricidad del otro lado de la frontera, generada en China.

También está ansioso por que el cobre sea fundido en casa en lugar de enviarlo en camiones, una idea que sería costosa y requeriría mucha agua, y por la cual Rio Tinto ha mostrado poco entusiasmo.

Estas demandas serán familiares para todas las principales mineras, ya que los países intentan crear más valor dentro de sus fronteras, para proteger los recursos y aumentar los beneficios fiscales, desde Chile, que reconsidera las demandas tributarias para satisfacer las agudas necesidades de gasto social, hasta Panamá, donde una disputa con los El gobierno obligó a detener la mina Cobre Panamá de First Quantum Minerals.

Pero eso no es todo. Oyu Tolgoi también es emblemático de los crecientes desafíos técnicos para las mineras. Incluso los tajos abiertos históricos como el gigante centenario Chuquicamata, la mina chilena que impulsó al ícono revolucionario Ernesto Che Guevara a la acción, están pasando a la clandestinidad.

Oyu Tolgoi, que Rio Tinto pronostica que será la cuarta mina de cobre más grande del mundo cuando esté en plena producción, utiliza un método complejo que permite el acceso a depósitos más profundos llamados "hundimiento de bloques", que implica excavar debajo del cuerpo de mineral, abriendo brechas debajo de eso. permite que el mineral colapse y caiga por embudos a un nivel inferior donde se recolecta, se tritura y se envía a la superficie en cintas transportadoras.

Una forma rentable de explotar grandes depósitos menos ricos que los del pasado, su popularidad se está extendiendo, pero la técnica sigue siendo un desafío. Rio Tinto descubrió desde el principio que su mineral colapsaba demasiado bien. Luego está la fuerte inversión inicial.

“Casi se puede contar la cantidad de mineras que pueden hacer eso con una mano”, dijo el veterano analista Glyn Lawcock de la firma de inversiones con sede en Sydney Barrenjoey, quien visitó por primera vez a Oyu Tolgoi en el avión privado de Friedland.

Baatar de Rio Tinto es optimista. Argumenta que las disputas sobre los “megacontratos mineros” son comunes y no cree que la experiencia de Rio Tinto sobre Oyu Tolgoi haya sido particularmente inusual. Tampoco cree que la inestabilidad política en otros lugares frene el suministro de cobre.

Pero su optimismo no está muy extendido.

Tomemos no solo a Chile, con sus revisiones a las políticas fiscales para las mineras, sino a Perú, un país considerado durante mucho tiempo crucial para la próxima ola de producción de cobre, donde el sector minero ha sido golpeado durante largos disturbios sociales. Rio Tinto acordó a fines de marzo vender una participación controladora en su mina peruana La Granja a First Quantum.

“Lo que el mercado nunca predijo fue lo difícil que se volvería Sudamérica”, dijo Radclyffe. "La incertidumbre tanto de Chile como ahora en Perú, eso solo agregó un nivel adicional de complejidad que el mercado nunca esperó, y eso realmente no se ha resuelto".

El problema ahora es que los próximos grandes depósitos requerirán posiblemente más riesgos de los que la mayoría de los ejecutivos al frente de las grandes mineras están dispuestos a asumir. Incluso antes de eso, requiere un aumento significativo en el gasto de exploración.

“Es similar a lo que veías en los años 90. Hubo una gran falta de inversión en los años 90, se invirtió mucho dinero en el auge tecnológico 1.0; luego estaba la urbanización de China, este gran impacto de la demanda para el que la industria no estaba preparada”, dijo John Stover, gerente de cartera de Tribeca Investment Partners en Singapur. “Todo el mundo sabe lo que está pasando, pero no estamos viendo el gasto”.

Friedland, que sigue siendo uno de los impulsores más comprometidos de la industria minera, está de acuerdo y advierte que el tiempo necesario para construir nuevas minas rara vez se puede acortar, incluso cuando se gasta el dinero de la exploración y se encuentra un depósito.

“Oyu Tolgoi ahora tiene 20 años y apenas está comenzando. No importa si el precio del cobre es de $3 la libra o $30 la libra, no se puede acelerar el proceso materialmente”, dijo.

Por supuesto, hay otras opciones: reciclaje o nuevos métodos para extraer cobre de minerales de menor grado e incluso desechos mineros. BHP, Rio Tinto y otros han apostado por tecnología de punta. Pero frente a la demanda vertiginosa, nadie moverá la aguja.

“Si se implementara en todas las operaciones del mundo, podría agregarse otro medio millón de toneladas”, dijo Carl Firmen, analista de Wood Mackenzie, quien estima que la brecha de suministro anual será 12 veces esa cifra para la próxima década.

Otros métodos más futuristas, como el uso de robots subterráneos y microbios para sacar más provecho de los depósitos de bajo grado o de difícil acceso, se encuentran en una etapa aún más temprana.

Río, por supuesto, espera estar entre los beneficiarios pase lo que pase, con la creciente demanda empujando los precios al alza justo cuando la producción de cobre en Oyu Tolgoi alcanza su punto máximo. En ese punto, proyecta la empresa, estará a la altura de los gigantes.

Sin embargo, ecologizar la economía, expandir las redes y generar energía renovable para alcanzar los objetivos climáticos globales requiere muchos más Oyu Tolgois.

“Mongolia era un lugar aventurero. También lo fue la República Democrática del Congo. Pero esto tiene que hacerse. En ausencia de este esfuerzo, no hay absolutamente ninguna posibilidad de una transición energética. Es una fantasía", completó Friedland.

Fuente: BLOOMBERG/MINING PRESS