La secretaria de Minería, Fernanda Ávila, al recibir a la vicesecretaria de Estado de EEUU, Wendy Sherman. Detrás suyo, la secretaria de Energía, Flavia Royón. Tapado, el embajador de EEUU, Marc Stanley

La secretaria de Minería, Fernanda Ávila, al recibir a la vicesecretaria de Estado de EEUU, Wendy Sherman. Detrás suyo, la secretaria de Energía, Flavia Royón. Tapado, el embajador de EEUU, Marc Stanley

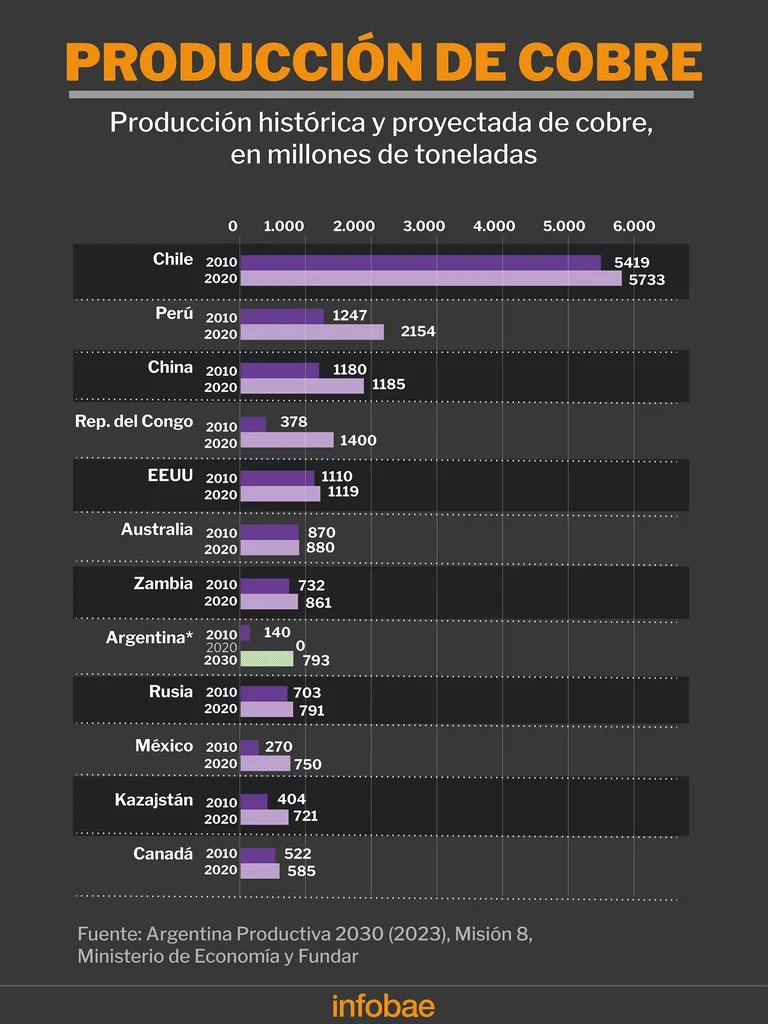

Los principales productores mundiales de cobre y la proyección argentina hacia 2030, en miles de toneladas anuales

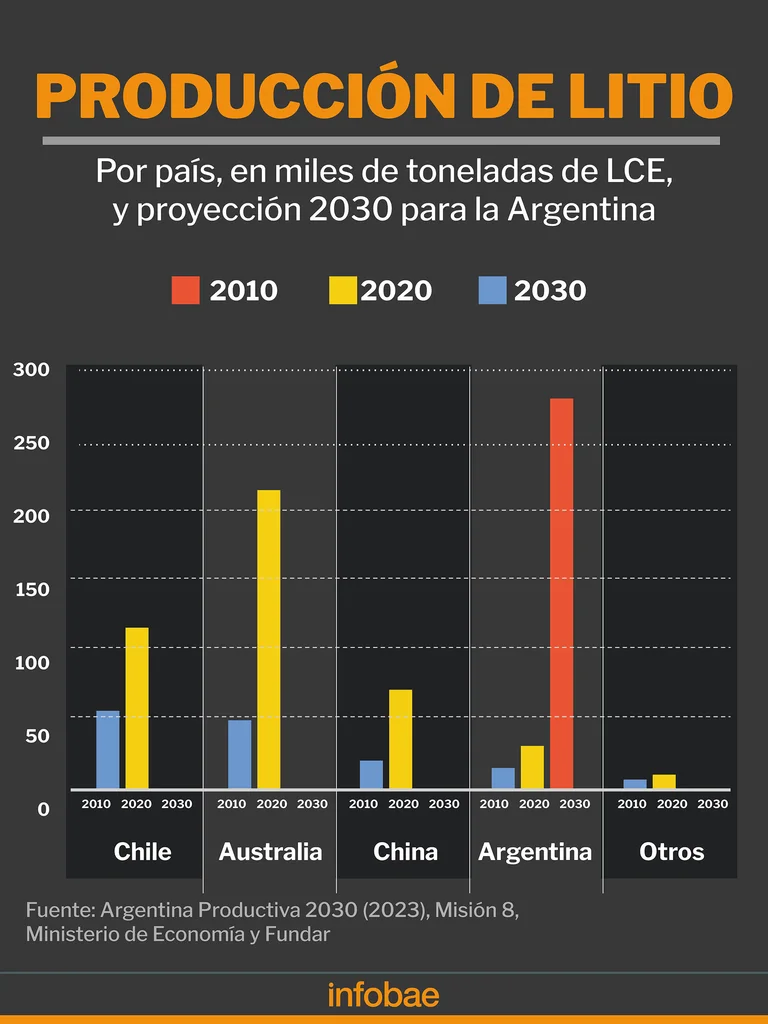

Los principales productores mundiales de cobre y la proyección argentina hacia 2030, en miles de toneladas anuales La Argentina es el cuarto productor mundial de litio y con ampliaciones y nuevos proyectos podría sextuplicar su actual nivel

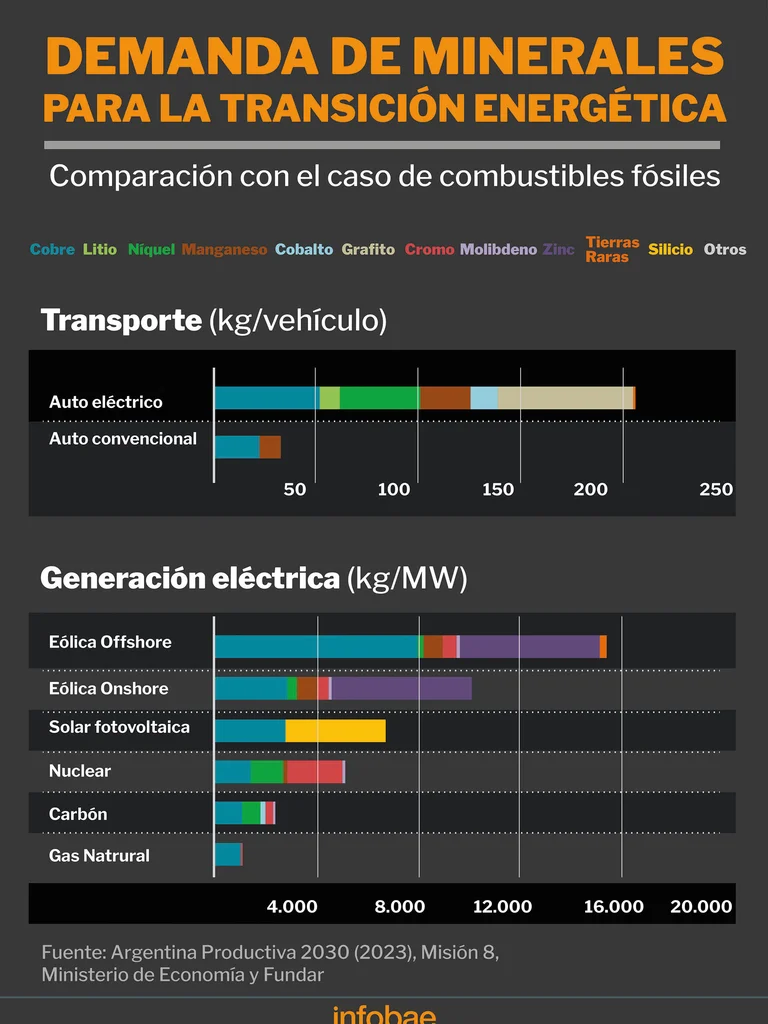

La Argentina es el cuarto productor mundial de litio y con ampliaciones y nuevos proyectos podría sextuplicar su actual nivel Los "minerales críticos" de la transición energética y su uso en diferentes tecnologías

Los "minerales críticos" de la transición energética y su uso en diferentes tecnologías

El ministro de Economía, Sergio Massa, flanqueado por Royón y Ávila

El ministro de Economía, Sergio Massa, flanqueado por Royón y Ávila Tres libros recientes sobre la competencia geoestratégica global entre EEUU y China, que -entre otros aspectos- involucra a los minerales y las tecnologías críticas de la transición energética

Tres libros recientes sobre la competencia geoestratégica global entre EEUU y China, que -entre otros aspectos- involucra a los minerales y las tecnologías críticas de la transición energética

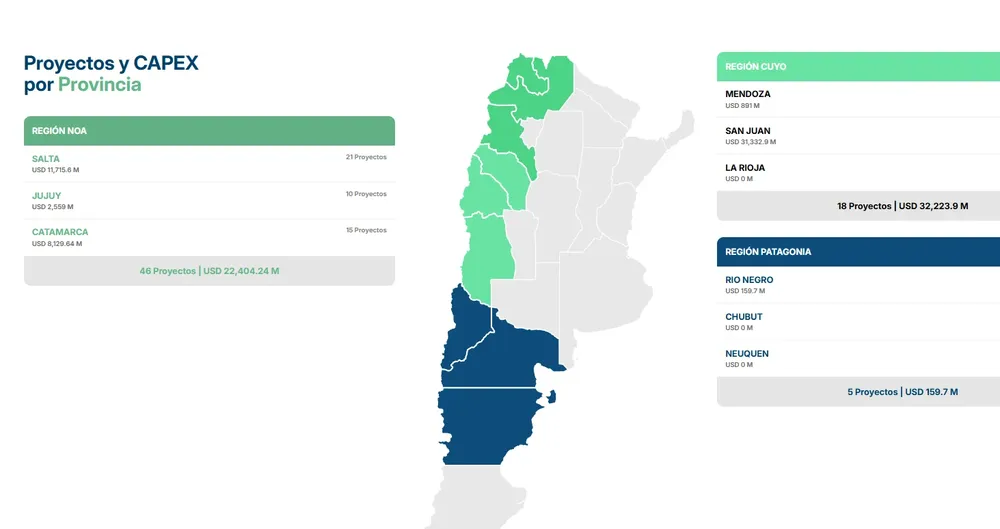

La nueva geografía del litio: cómo el NOA construye una red integrada de valor

Minería Sustentable

Nacionales27/06/2026La competitividad del litio argentino ya no depende solo del recurso geológico. Infraestructura, logística integrada y capacidad de procesamiento emergen como los nuevos factores críticos para capturar valor en la cadena global.