CRU: Auspiciosas perspectivas para el cobre de Argentina

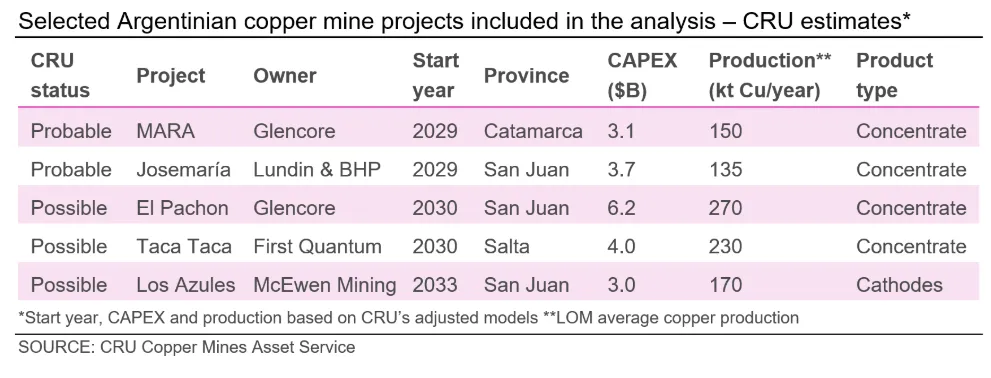

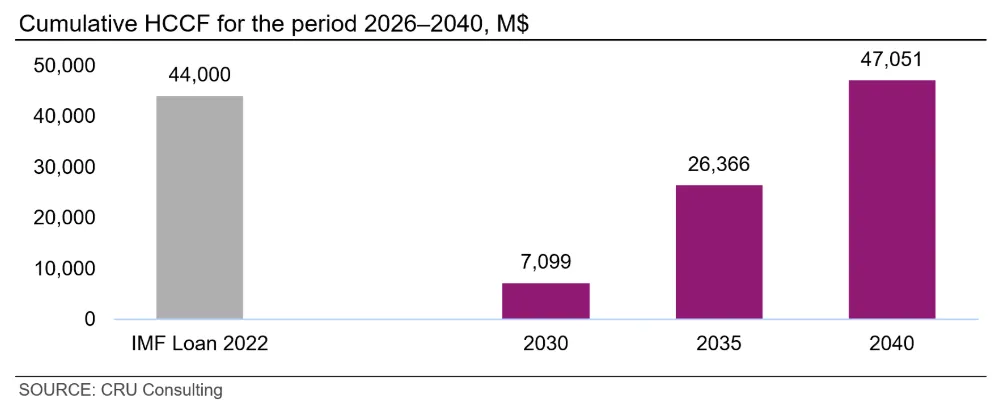

La consultora CRU tomó cinco proyectos de cobre en Argentina y analizó el impacto que darán a la economía del país con su puesta en producción, que estimó para finales de la década. Según el informe El Pachón, Los Azules, Josemaría, Taca Taca y MARA tendrán un impacto acumulado en la economía de ~US$ 47.000 millones para 2040.

A pesar de ser una industria joven, hace tiempo que la minería en Argentina busca elevar su potencial para transformarlo en una oportunidad real de expansión. El cobre parece ser la estrella dentro de la industria nacional mientras el litio se impulsa, el oro (gran protagonista de las exportaciones del país) busca nuevas minas para compensar la baja operatividad en los yacimientos que ya agotan su vida útil.

Francisco Acuña y Camila L'Huillier, a cargo del informe, tomaron como base la cartera de proyectos cupríferos potenciales de CRU en Argentina que incluye El Pachón, Los Azules, Josemaría, Taca Taca y MARA. Estos proyectos podrían comenzar a producir en la próxima década y generar un impacto positivo en la economía argentina con un promedio de ~4 mil millones de dólares por año entre 2031 y 2040, según la metodología de Flujo de Caja del País Anfitrión (HCCF, por sus siglas en inglés) de CRU.

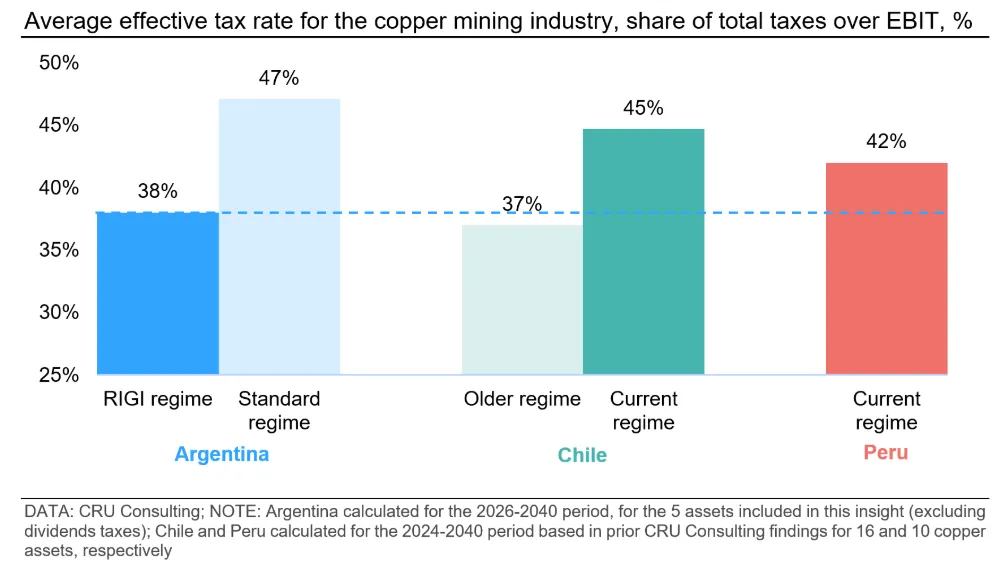

El impacto acumulado en la economía de ~US$ 47.000 millones para 2040 es solo comparable al préstamo récord de US$ 44.000 millones que recibió Argentina hace apenas un par de años. Nuestros hallazgos también sugieren que el régimen RIGI del presidente Milei podría impulsar la competitividad de estos proyectos, lo que resultaría en una tasa impositiva efectiva promedio del 38% en comparación con el 47% en ausencia de RIGI.

Como siempre pasa en Argentina, este potencial transformador depende de la estabilidad a largo plazo para atraer inversiones y desarrollar capacidades locales para grandes proyectos de minería de cobre.

CRU ha identificado cinco proyectos de cobre importantes que podrían iniciar su producción en los próximos diez años en Argentina. Entre estos proyectos, el más notable es que solo MARA de Glencore podría considerarse un proyecto brownfield (aunque se trata de un yacimiento greenfield con capacidad de procesamiento e infraestructura existentes), a diferencia de Chile y Perú, donde las expansiones brownfield dominan la cartera. Además de BHP y Lundin Mining, los mencionados anteriormente, otros actores incluyen a Glencore, First Quantum y el desarrollador junior McEwen Mining.

Para cuantificar y analizar la contribución de la minería al país, CRU toma al impacto total en la economía local como el Flujo de Caja del País Anfitrión (HCCF, por sus siglas en inglés) que considera los impuestos, los costos e inversiones que quedan, por ejemplo empleo local.

Para el caso de Argentina, la proyección a 2040 de CRU se hizo en base a la aprobación del RIGI y su puesta en marcha.

CRU estima que el flujo de caja de Argentina comienza a aumentar en la etapa de construcción de las minas, siendo la participación del gasto de capital HCCF el componente más relevante hasta 2029. A medida que las minas comienzan la producción, los impuestos y las participaciones del gasto operativo HCCF se vuelven más relevantes a partir de 2030 en adelante. En los últimos años del período de pronóstico, el componente de gasto operativo HCCF comienza a tener un mayor impacto, vinculado al aumento de los costos a medida que los primeros años de operación se benefician de mayores grados y menores costos relacionados con el transporte minero. En resumen, para el período de diez años entre 2031 y 2040, se prevé que la contribución anual promedio a la economía sea de ~4 mil millones de dólares por año.

En perspectiva, en un período de aproximadamente diez años, estas cinco minas de cobre podrían tener un efecto económico acumulativo comparable en tamaño al préstamo del FMI –sin el pago de la deuda– y, por lo tanto, serían igualmente transformadores para la economía argentina.

En comparación con Chile y Perú, la minería en Argentina aún es incipiente. CRU determina que el régimen RIGI puede ser un mecanismo eficaz para atraer inversiones y permitir el desarrollo de estos grandes proyectos cupríferos. Uno de los elementos clave incluidos en el RIGI es un régimen fiscal especial.

"En el marco del RIGI, pronosticamos una tasa impositiva efectiva promedio del 38% para el período 2026-2040 para la industria minera del cobre en Argentina (considerando las cinco minas incluidas en este análisis, calculada como impuestos totales sobre EBIT). Esto está en línea con el régimen anterior de Chile –que ya no está en vigor desde 2024– que también consideraba incentivos de invariabilidad fiscal y es siete y cuatro puntos porcentuales más bajo que los regímenes actuales de Chile y Perú, respectivamente", destaca el documento.

Las perspectivas para la industria minera del cobre en Argentina son auspiciosas. Además de la sólida cartera de proyectos analizada en este artículo, existen otros proyectos greenfield en etapa de exploración y desarrollo en el país. Entre ellos se encuentran Filo del Sol de BHP-Lundin, Altar de Aldebarán y Chita de South32, entre otros.

En este contexto, se necesitan certezas a largo plazo para que los inversionistas se sientan cómodos y para que se desarrollen las capacidades locales para apoyar la puesta en marcha y operación de grandes proyectos mineros de cobre. Las empresas mineras deben sortear estas incertidumbres, pero también ser proactivas en el fomento de estos factores facilitadores.

Al mismo tiempo, las políticas promulgadas por la actual administración para atraer inversiones deben tener un horizonte de largo plazo. Cuantificar el impacto socioeconómico positivo de la industria puede ser fundamental para obtener apoyo sociopolítico para este resultado.

LEA AQUÍ TODO EL INFORME Y SUS GRÁFICOS

Fuente: Mining Press