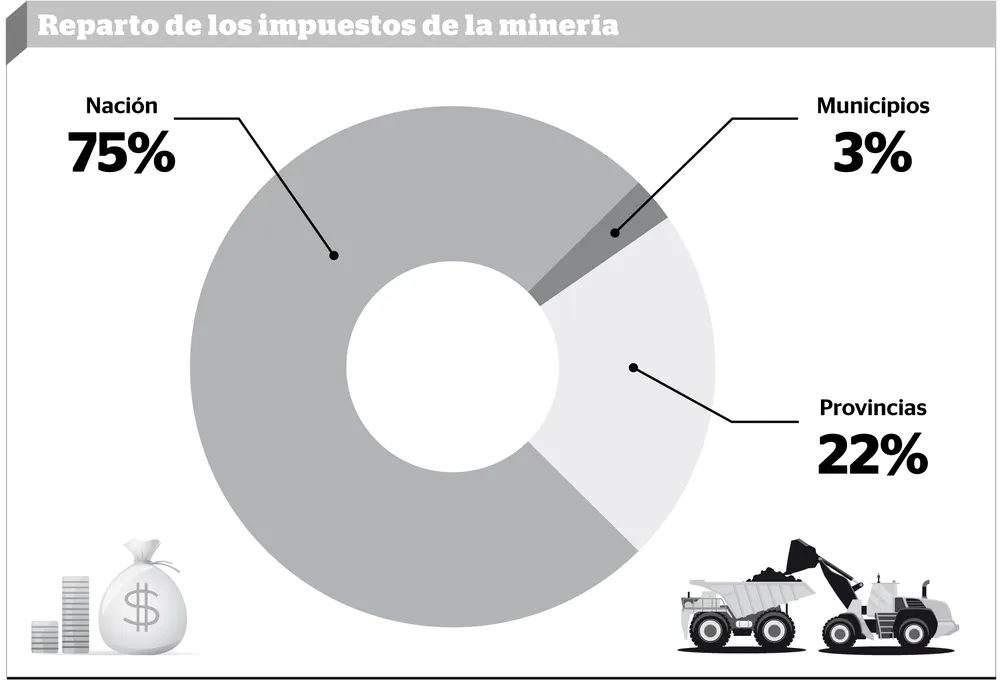

Industria química, clave para la minería de litio argentina

La minería de litio es intensiva en el uso de reactivos químicos, los cuales representan aproximadamente el 48% de sus costos operativos, por lo que su abastecimiento de forma confiable y competitiva es fundamental para sostener el dinamismo de la industria.

Argentina se posiciona como el cuart productor de litio a nivel global y en el primer semestre de 2024 la producción se ubicó por encima de las 31 mil toneladas. En un contexto de crecimiento de la producción, el presente trabajo busca dar cuenta de las necesidades de insumos químicos, requerimientos técnicos y la capacidad de abastecimiento local.

Nadav Rajzman, jefe de Economía de CAEM, explicó que “en un escenario de expansión de la producción de litio, este análisis explora la demanda de insumos químicos, los requerimientos técnicos específicos y la capacidad de abastecimiento local de la industria. La investigación busca contribuir a la planificación estratégica del crecimiento de este sector, fundamental para el desarrollo económico del NOA y del país”.

LOS INSUMOS QUÍMICOS DE LA MINERÍA DE LITIO

La minería de litio en salmueras constituye una industria intensiva en procesos químicos. Los reactivos constituyen el principal costo operativo, según S&P Capital IQ, representando en promedio el 48% de los costos de producción del carbonato de litio en Argentina. La industria química es por lo tanto un actor fundamental en la competitividad del sector minero de litio.

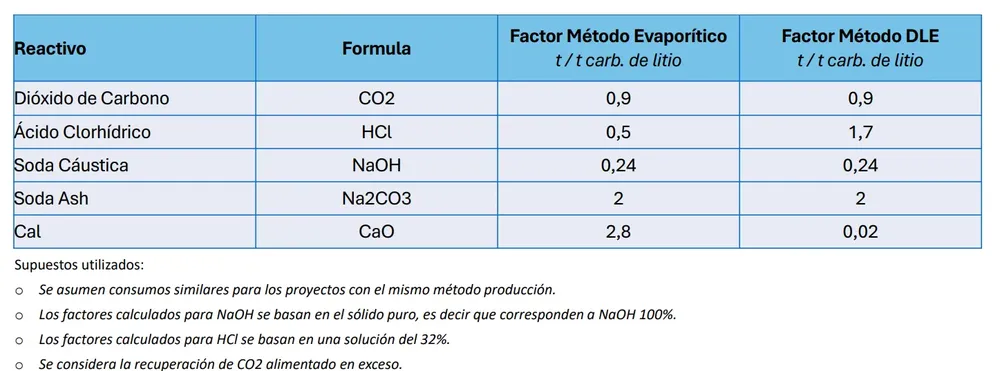

Para separar y concentrar el litio del resto de los elementos que se encuentran en la salmuera, el método más utilizado es la evaporación. Por otro lado se puede utilizar el Método de Extracción Directa (DLE) que, sí bien no existe una única tecnología de extracción directa, en todas se busca separar selectivamente al ion Litio de los demás componentes de la salmuera. o En esta tecnología no existe dependencia de la composición química de la salmuera y puede aplicarse a salmueras diluidas.

Los insumos más utilizados para la minería son el Ácido Sulfúrico, la cal, el Hidróxido de Sodio, Ácido Clorhídrico, Carbonato de Sodio, Dióxido de Carbono.

La producción de litio en Argentina se encuentra en franco aumento, gracias a la expansión de sus operaciones y la paulatina incorporación de nuevos proyectos. Durante 2023 la producción en nuestro país alcanzó las 45,94 mil toneladas de litio, medido en carbonato de litio equivalente (LCE), valor que se ubicó un 31% por encima al del año previo.

En el primer semestre de 2024, la producción se ubicó por encima de las 31.000 t. LCE, lo cual representa un incremento aún mayor (63%) respecto a mismo período de 2023.

PROYECCIONES

A partir de la puesta en marcha de cinco proyectos y ampliaciones, Argentina ya cuenta con una capacidad instalada para producir 158,5 mil toneladas LCE. Además, cuenta con proyectos con puesta en marcha planificada que le permitirán incrementarla hasta 465,8 mil toneladas LCE.

Para estimar la demanda futura de insumos químicos, se relevó de las operadoras el consumo por tonelada LCE producida. En base a esta información y la experiencia de TAGING como empresas de ingeniería especializada, se obtuvo un factor de consumo por tonelada de carbonato de litio para cada reactivo.

Dos escenarios de producción de compuestos de litio. Escenario 1: se trata de un escenario de mediano plazo, donde se consideran únicamente los proyectos en construcción; o Escenario 2: contempla un período de tiempo mayor, ya que a los proyectos en construcción (escenario 1) suma los que ya cuentan con planificación de puesta en marcha.

El consumo adicional de insumos químicos que generarán los nuevos proyectos de litio tendrá impacto en la capacidad instalada. Respecto a la capacidad instalada actual, los mayores impactos se observan en Soda Ash y Ácido Clorhídrico, en tanto que en cal es moderado y relativamente menor para soda caustica.

Basándose en dos escenarios de producción, puede observarse el impacto en la demanda de diferentes insumos químicos que tendrá el desarrollo de la minería de litio. Si bien en el primer escenario dicho impacto se muestra moderado, el avance hacia el segundo escenario justificaría la radicación de mayor cantidad de plantas en las cercanías de las operaciones mineras:

Cal: existe una importante capacidad instalada en San Juan, aunque de concretarse los proyectos previstos para el Escenario 2, la producción de litio demandaría el 43% de ésta.

Soda Ash: la demanda superará ampliamente la capacidad productiva actual y en el escenario 2 representa 3,7 veces las posibilidades de producción actuales.

Soda Cáustica: los escenarios de producción de litio implican un incremento de máxima del 29% de demanda, por lo que pareciera que podría ser cubierto mayormente con la capacidad instalada actual. No obstante, podría haber inversiones para producir mayor proporción en formato perlado.

Ácido Clorhídrico: En el primer escenario el incremento de la demanda será del 40%, mientras que en el segundo alcanza al 80% de la capacidad instalada actual, por lo que requerirá nuevas inversiones. Debe prestarse especial atención al balance productivo con la soda cáustica.

Dióxido de Carbono: no se cuentan con datos de la capacidad instalada. La demanda debería ser abastecida desde plantas de separación de CO2 localizadas en el NOA y en otros distintos puntos de Argentina.

La calidad de la producción local de insumos químicos es fundamental para alcanzar los estándares de pureza que demanda la minería de litio, al igual que su competitividad, en tanto representan su principal costo de producción. El desafío logístico para mover grandes volúmenes y su impacto en los costos será determinante para definir inversiones productivas en las provincias donde se radican los proyectos mineros.

En la actualidad los insumos se producen mayormente fuera de estas provincias y se transporta en camiones hasta ciudades, donde se almacena y desde donde se encara el último tramo hacia los centros de producción.

Este esquema logístico podría continuarse en el Escenario 1, aunque parecería modificarse en la medida que se avance hacia el siguiente escenario. Para la realización de inversiones en el NOA, debe considerarse la importancia de contar con sitios de producción con acceso competitivo a insumos críticos, tales como energía eléctrica, gas natural y agua.

VEA AQUÍ TODOS LOS GRÁFICOS Y EL INFORME COMPLETO

Fuente: MINING PRESS/ENERNEWS