El litio sigue en caída y stocks se estancan

ALEX KIMANI

Después de alcanzar máximos históricos en medio del épico auge del litio de 2021/2022, las existencias de los productores de litio se han visto gravemente afectadas en el año en curso a medida que los precios del litio continúan en la carrera hacia el fondo.

Las acciones del gigante estadounidense del litio Albemarle (NYSE:ALB) se han desplomado un -46,6% en lo que va del año y la compañía advirtió recientemente que podría perder participación de mercado frente a los productores chinos después de fracasar en su oferta pública de adquisición del productor australiano de litio Liontown Resources (OTCPK:LINRF).

Albemarle se vio obligada a abandonar la fusión de US$ 4.200 millones después de que la mujer más rica de Australia, Gina Rinehart, por cuarta vez en cuestión de semanas, aumentara su participación en Liontown Resources para alcanzar apenas el 15% necesario para bloquear potencialmente la adquisición de Albemarle.

A los pares de Albemarle no les ha ido mejor: las acciones de Sociedad Química y Minera de Chile (NYSE:SQM) han caído un -39,4 % hasta la fecha, mientras que Livent (NYSE:LTHM) ha bajado un -27,2 %. Sólo Lithium Americas (NYSE:LAC) permanece en verde con una escasa ganancia del 0,7% en lo que va del año.

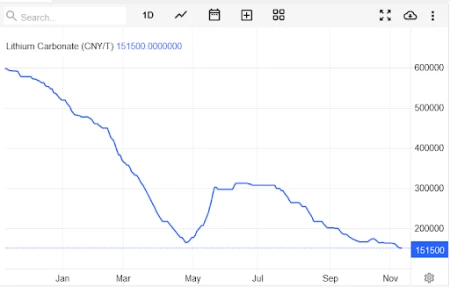

Después de alcanzar un máximo histórico de 595.000 CNY por tonelada (US$ 81.360 por tonelada) en noviembre de 2022, los precios del carbonato de litio en China se han desplomado al peor nivel en dos años, 151.500 CNY por tonelada (US$ 20.782 por tonelada) en el mes actual.

Bueno, para una corrección de casi el 75%, ya que una serie de catalizadores negativos se combinaron para sofocar el mayor repunte histórico del litio. La situación es aún más grave para los mercados de hidróxido de litio gracias en gran parte al lento desempeño del sector de baterías de níquel cobalto manganeso (NCM) en comparación con el sector de baterías de fosfato de hierro y litio (LFP).

Aunque hay varios factores responsables de la liquidación, lo que realmente ha asustado a los mercados es la inminente oferta procedente de China, Australia y Chile: “La oferta está llegando más rápido de lo que se puede decir 'buuu'. La demanda sigue siendo fuerte, pero los precios han sido insostenibles desde hace algún tiempo ”, dijo a Mining.com el analista Dylan Kelly de Ord Minnett.

Pero parte de Wall Street está empezando a volverse optimista con respecto al litio, nuevamente.

Morningstar ha argumentado que las acciones de los cuatro productores de litio mencionados anteriormente están "materialmente infravaloradas" y dice que el mercado ha valorado un escenario poco realista en el que los precios del litio caen a US$ 15.000 por tonelada métrica en 2026, muy por debajo del coste marginal de producción de US$ 20.000 en un base de costos sostenidos todo incluido. Morningstar ha aconsejado a los inversores que aprovechen la profunda liquidación para crear nuevas posiciones en estas acciones.

ESCASEZ DE LITIO EN 2025

Morningstar pertenece al campo alcista que frecuentemente señala que los precios bajos son la mejor cura para los precios bajos, y no están solos. BMI, una unidad de investigación de Fitch Solutions, ha pronosticado que una escasez de litio podría ocurrir ya en 2025, en gran parte debido a que la demanda de litio de China excede la oferta.

"Esperamos un crecimiento anual promedio del 20,4% interanual solo para la demanda de litio de China para vehículos eléctricos entre 2023 y 2032 ", afirma el informe.

Por el contrario, BMI prevé que el suministro de litio de China crecerá a un ritmo anual mucho más lento del 6% durante el mismo período, señalando que esa tasa no es suficiente para satisfacer ni siquiera un tercio de la demanda prevista.

La incapacidad de China para satisfacer su propia demanda de litio a pesar de ser el tercer mayor productor del mundo significa un desastre para otros países que dependen del litio chino.

La rápida adopción de vehículos eléctricos es la principal razón por la que China ha desarrollado un apetito insaciable por el metal blanco. BloombergNEF predice que las ventas de nuevos vehículos eléctricos de pasajeros en China representarán el 60% de las ventas globales con 14,1 millones de unidades en 2023 en China representaron alrededor de una cuarta parte de las ventas totales de automóviles de pasajeros en el país, casi el doble de la tasa de Estados Unidos: uno de cada siete y la de Europa, uno de cada ocho.

Pero no es solo China la que registra un crecimiento acelerado de vehículos eléctricos: según las previsiones de S&P Global Commodity Insights, las ventas mundiales de vehículos eléctricos alcanzarán los 13,8 millones de unidades en 2023 y aumentarán a más de 30 millones en 2030.

BMI no es el único alcista del litio aquí. “Creemos fundamentalmente en una escasez para la industria del litio. Por supuesto, pronosticamos un crecimiento de la oferta, pero la demanda crecerá a un ritmo mucho más rápido", dijo a CNBC Corinne Blanchard, directora de investigación de acciones de litio y tecnologías limpias del Deutsche Bank.

Blanchard prevé un “déficit modesto” de alrededor de 40.000 a 60.000 toneladas de equivalente de carbonato de litio para fines de 2025, pero ha pronosticado un déficit mucho mayor, del orden de 768.000 toneladas para fines de 2030.

Claramente, no todo el mundo está convencido de esta tesis del auge de los vehículos eléctricos y la escasez de litio. A saber, el analista de Bank Of America, Steve Byrne, anticipa que el exceso de litio continuará hasta 2025 con "un período de presión sobre las ganancias y los márgenes en toda la cadena de valor".

Por último, BofA ha rebajado la calificación de ALB a Bajo rendimiento desde Neutral con un precio objetivo de US$ 161, rebajado desde US$ 212, citando el continuo exceso de oferta de litio.

Fuente: OIL PRICE/MINING PRESS