Exploración: La estructura de la inversión en Argentina: El informe oficial

Para reforzar los planes a futuro de la minería en Argentina y lograr extender los beneficios de la actividad, es importante conocer las bases. Al análisis de la infraestructura en las regiones mineras se suma el nuevo estudio de Dirección Nacional de Promoción y Economía Minera sobre la exploración en el país.

La particularidad de la exploración son los extensos plazos requeridos para el desarrollo de sus etapas, asociados a largos períodos de recupero de inversión y al alto riesgo del mismo.

En este sentido, a nivel global, Canadá, Australia y Estados Unidos lideran el ranking de inversiones en exploración. Los presupuestos de Argentina subieron y en 2022 se ubicó en tercer lugar en América Latina, detrás de Chile y Perú.

A pesar del potencial geológico del país no logra escalar puestos en el podio. Muchos son los comentarios de expertos y empresarios acerca de los problemas para invertir en Argentina. Si bien las cifras oficiales son alentadores no basta para resolver la raíz del problema. Problemas de cambio, restricción de importaciones, poco -o nulos- beneficios fiscales e incumplimientos de leyes básicas como la Ley de Inversiones Mineras.

El informe destaca que si se compara estos presupuestos en Argentina con lo invertido por las mismas firmas en otros países, se evidencia un aumento en el peso relativo del país, pasando del 10% al 19,08% en los últimos 10 años.

La exploración desempeña un papel fundamental en el desarrollo de la actividad minera en Argentina. En 2020, se produjo un retroceso en este rubro, tendencia que coincide con la registrada a nivel mundial. A pesar de esto, la posición relativa de Argentina en la cartera de inversiones de las empresas que realizan exploración en el país ha ido mejorando con el paso del tiempo. En este sentido, en los últimos años las inversiones en este rubro en el país crecieron notoriamente hasta registrar en 2022 valores cercanos a su pico en 2012.

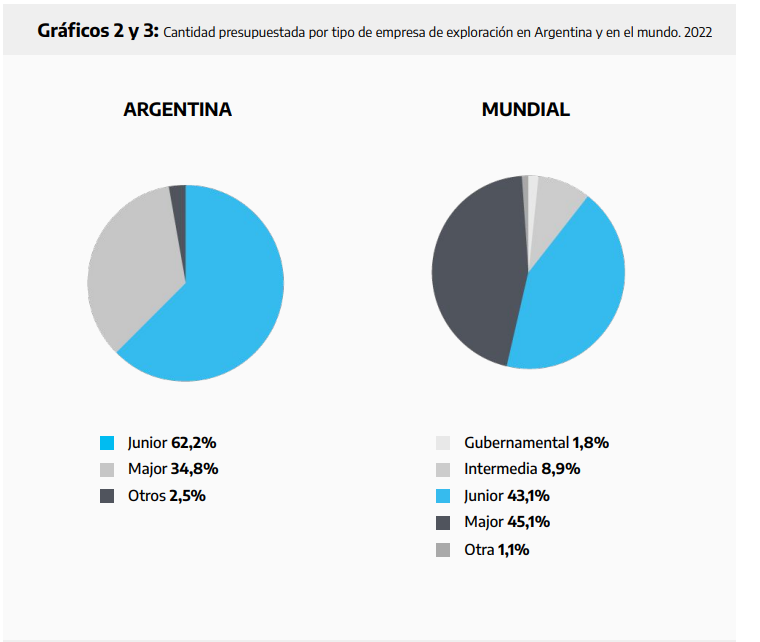

Antes de explorar un territorio determinado no se puede conocer con exactitud cuál es la ley mineral promedio o la extensión, distribución y forma del depósito mineral, aspectos que son determinantes en la viabilidad económica de un proyecto. En 2022, el 62,6% del total de lo presupuestado en Argentina fue abordadode por las juniors.

De los US$ 13.006,70 millones presupuestados para exploración por las principales empresas mineras a nivel global, el 43,1% (5.606,5 millones) corresponde a empresas junior. Las majors en este sentido abarcan el 45,1% de la exploración, completando el total empresas intermedias y gubernamentales.

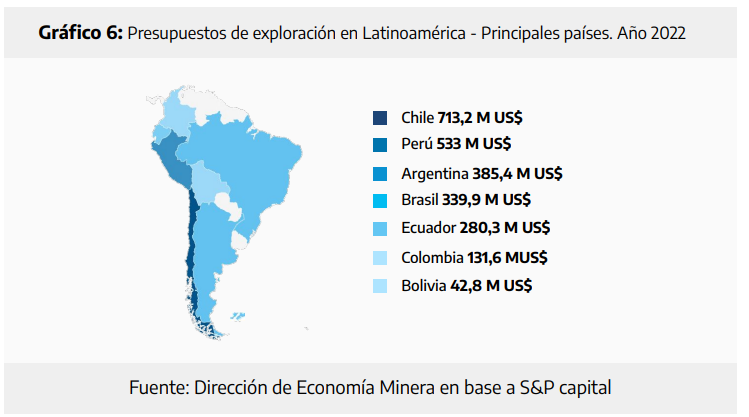

En lo que respecta al ranking de presupuestos asignados a exploración en los principales países de Latinoamérica, Argentina aún se encuentra por debajo de Chile y Perú, principales países mineros de la región. Sin embargo, los presupuestos exploratorios en Argentina, ante un contexto de apoyo institucional y fomento a las inversiones mineras, entre 2015 y 2021 crecieron un 94,87% en total mientras que, tanto en Perú como en Chile decrecieron (-11,35% y -14,52%, respectivamente).

Como consecuencia de este crecimiento destacado en los últimos años, Argentina ascendió al tercer puesto en términos de presupuestos exploratorios, por detrás de Chile y Perú. Al país le siguen Brasil y Ecuador con 339,9 y 280,3 millones de dólares respectivamente, y por último se encuentran Colombia (131,6 M US$) y Bolivia (42 M US$).

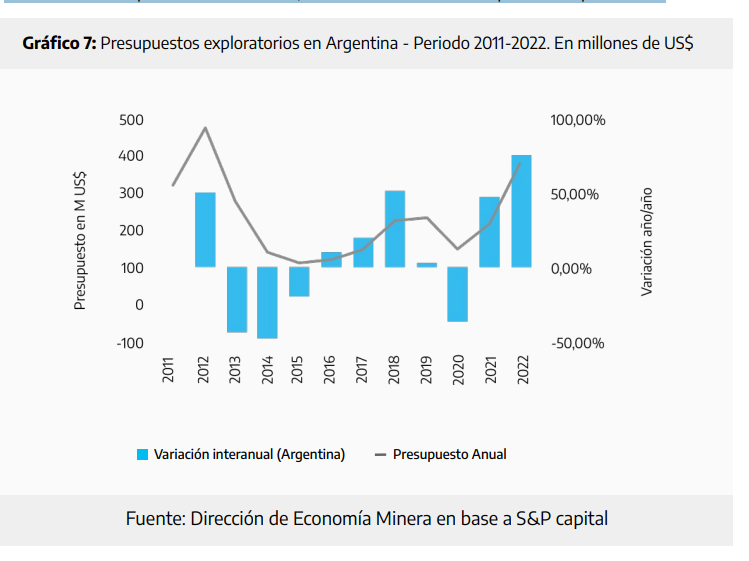

En cuanto a las inversiones en exploración de minerales en Argentina, es posible analizar la evolución de los presupuestos asignados por las compañías durante el periodo 2011-202, hubo un pico en el 2012, donde los presupuestos asignados a exploración por las principales firmas ascendieron a US$ 478,4 millones.

En los años siguientes, los valores registrados fueron notablemente más bajos, aunque se registraron recuperaciones en 2018, 2019 y 2021, con montos de US$ 227 millones, US$ 233,1 millones y US$ 220,2 millones respectivamente. Es importante mencionar que en el año 2020 se observó una marcada caída, coincidente con la pandemia de Covid-19, la cual también tuvo un impacto en la producción.

En 2020, el total relevado por el Registro de la Ley de Inversiones Mineras fue de US$ 219,04 millones, lo cual equivale a un 47% más en comparación a lo registrado en los presupuestos. Si consideramos que este porcentaje se mantiene constante para los registros anteriores y futuros, los presupuestos asignados para la exploración podrían actualizarse a cifras más elevadas.

Según destaca el informe, es importante tener en cuenta que estos valores aún podrían estar por debajo del monto real invertido en actividades exploratorias, ya que los registros se basan únicamente en las empresas debidamente registradas en el Registro de Inversiones Mineras.

Para el caso de 2021, según datos preliminares de la Dirección de Economía Minera a partir del Registro de Inversiones Mineras, la inversión total fue de aproximadamente 362 millones de dólares. Este aumento respecto de 2020 es coincidente con la tendencia exhibida por los presupuestos exploratorios. En este sentido, considerando los presupuestos de exploración de las grandes firmas relevados por S&P Capital, para 2021, los valores equivalen a un 64% de incremento respecto a lo presupuestado.

DONDE SE INVIERTE MÁS

El destino de las inversiones en exploración es un parámetro crucial para evaluar el futuro de la industria minera en un país, ya que proporciona información sobre su posición relativa en la región y permite vislumbrar la posible composición futura de la cartera de proyectos. Esta asignación refleja además, la confianza de las empresas mineras en el potencial geológico y las condiciones favorables para la actividad minera en el país.

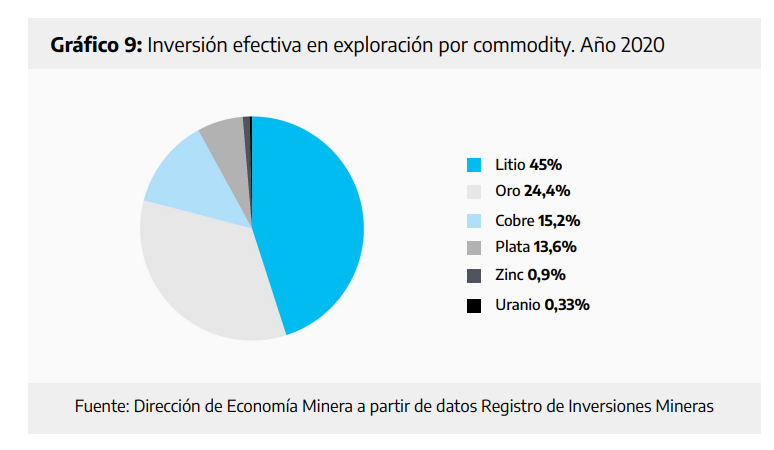

Dentro de la inversión efectiva en Argentina, en el año 2020 se destaca la notable preponderancia del litio, que representa el 45% del total con una inversión de US$ 98,63 millones. Le sigue el oro con US$ 74,51 millones y en tercer lugar, el cobre, con US$ 28,4 millones.

Esta distribución refleja una relación entre la disponibilidad de los recursos y el precio de los commodities, que está sujeto a las variaciones de la demanda internacional. La posición predominante alcanzada por el litio en la exploración minera se puede atribuir a su creciente valorización, así como a las proyecciones que indican una demanda en constante aumento y una oferta que no sería capaz de satisfacerla.

Además, la consolidación del llamado "triángulo del litio" conformado por Chile, Bolivia y Argentina como la región que posee la mayor cantidad del recurso a nivel mundial, ha contribuido a su importancia estratégica en el ámbito de la exploración minera. Asimismo, aunque actualmente Argentina no produce cobre, existen importantes proyectos próximos a entrar en operación. En cuanto a la inversión en exploración, el cobre ocupa el tercer lugar en términos de montos asignados, lo que sugiere un escenario de crecimiento similar al del litio.

Ambos impulsados por la demanda de las nuevas tecnologías necesarias en la transición energética. De esta manera, los precios internacionales de los minerales representan un claro incentivo para la inversión en exploración. Un ejemplo de esta relación se puede observar al analizar los presupuestos exploratorios tanto a nivel mundial como en Argentina, los cuales siguen la tendencia marcada por los precios de los metales a nivel global.

Esto indica que los precios actúan como un factor determinante en las decisiones de inversión en exploración, ya que un aumento en los mismos incentiva a las compañías a destinar mayores recursos a la búsqueda de nuevos depósitos.

En el caso del litio, el aumento en los presupuestos exploratorios en todo el mundo es coincidente con el gran crecimiento registrado en el precio de este elemento en los últimos años. A su vez, el litio constituye un caso particular en la presencia de juniors en exploración. Hacia 2021, según datos de SNL capital, puede observarse una gran relevancia de las pequeñas empresas en las primeras etapas de exploración.

En dicho año, en etapas iniciales (grassroots) el porcentaje de juniors en el total de lo presupuestado para latinoamérica fue de 74%, mientras que en etapas tardías fue de 31% (aún mayor que en otros metales). Esto puede ser explicado por el auge relativamente reciente del litio y las expectativas de un aumento sostenido en los precios por encima de los costos de producción a largo plazo14. Esto brinda una ventana de oportunidad a las empresas juniors para llevar a cabo operaciones de exploración y, al mismo tiempo, establecer asociaciones con empresas más grandes (major) en etapas posteriores del desarrollo de los proyectos.

DISTRIBUCIÓN DE LOS PROYECTOS DE INVERSIÓN

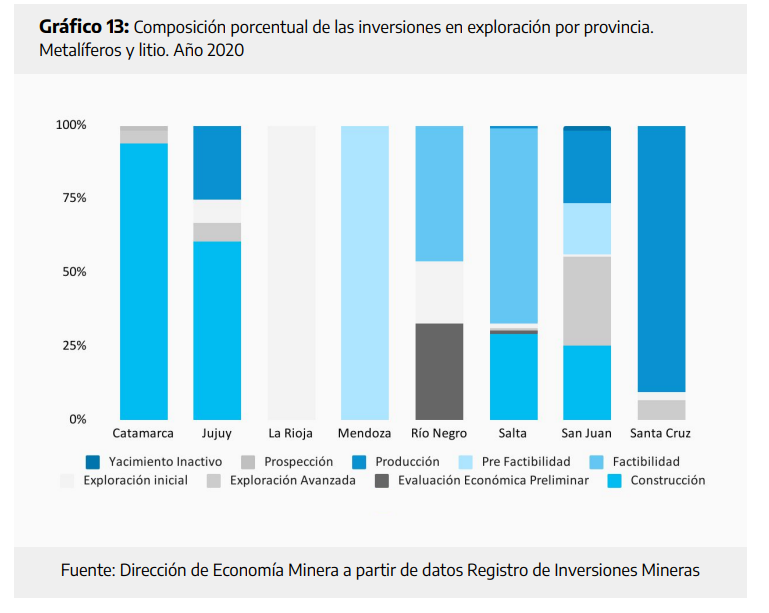

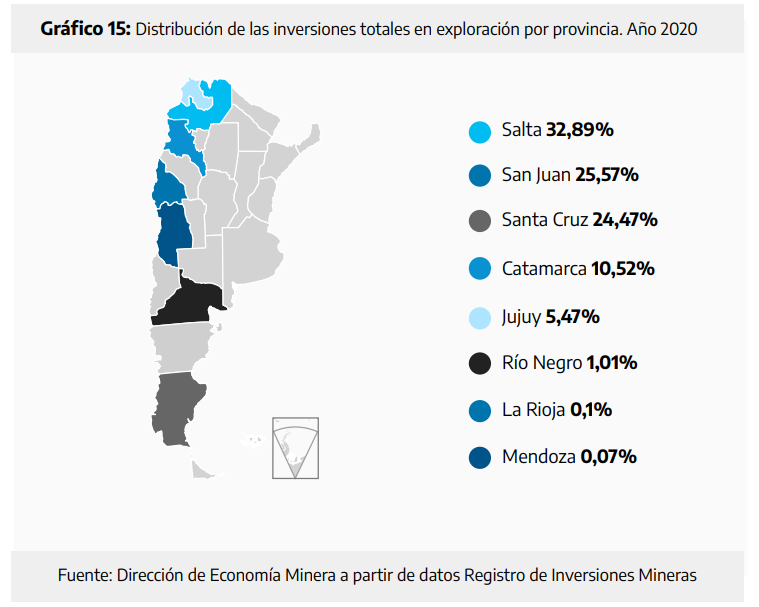

Las tres provincias que comparten la Puna, región con presencia de salmueras ricas en litio, explican un 48,88% de las inversiones totales para 2020. En segundo lugar se encuentra la provincia de San Juan, con el 25,57% de las inversiones, seguida por Santa Cruz con el 24,37%. Esto cobra importancia al considerar la composición de las inversiones por proyectos en cada provincia. Como puede observarse, las provincias pertenecientes al triángulo del litio registran las inversiones en exploración en proyectos en etapas anteriores a la producción.

Del mismo modo, San Juan posee una gran parte de la inversión en las etapas previas, con montos significativos en proyectos en producción que buscan extender la vida útil de los mismos. En contraste, en Santa Cruz la gran mayoría de las inversiones en exploración fueron en proyectos que ya se encuentran en producción, específicamente en los últimos años de su vida útil.

El índice de atractividad a la inversión, del Instituto Fraser, considera a las provincias como entidades individuales, lo que lleva a que algunas regiones mineras como Salta y San Juan ocupen los primeros lugares en el ranking de Sudamérica. De hecho, estas dos provincias, que obtuvieron resultados destacados en la encuesta a empresas e inversores mineros en 2021, también son las que recibieron la mayor cantidad de inversiones en 2020, con un total de US$ 72 millones y US$ 56 millones, respectivamente.

En este sentido, San Juan y Salta se ubican en los puestos 22 y 27, respectivamente, entre las 84 regiones evaluadas en todo el mundo por este índice durante el 2021. Les siguen las provincias de Santa Cruz, Jujuy, La Rioja y Catamarca, en ese orden. Es importante destacar el avance de San Juan en este índice, pasando del puesto 43 de 77 regiones en 2020 al puesto 26 en 2021 entre las 84 regiones evaluadas. Gran parte de este avance se debe al crecimiento en su potencial geológico, que aumentó un 33,19%

La distribución geográfica por origen del capital de las empresas que invirtieron en el rubro minero en Argentina. Hasta 2020, Canadá se posicionó como el país con la mayor cantidad de inversiones, seguido por China y Australia. En cuarto lugar se encuentra Estados Unidos. En orígen del capital también hay inversiones argentinas, principalmente debido a la inversión en exploración de minerales no metalíferos, pero también en proyectos de litio y otros minerales que posteriormente pueden ser parcial o totalmente vendidos a empresas extranjeras para su desarrollo y operación.

Fuente: MINING PRESS/ENERNEWS