Argentina-China: La hoja de ruta de Fund.ar para la integración sostenible

SANTIAGO BUSTELO Y FLORENCIA RUBIOLO

La importancia que China adquirió en las últimas décadas, así como las posibilidades que abre para nuestro país su creciente presencia, tornan necesario comprender la dinámica de las relaciones económicas bilaterales y definir una estrategia de cooperación para que la relación bilateral pueda dar los mejores resultados.

El modelo de desarrollo y crecimiento de China, particularmente desde el ingreso del país a la Organización Mundial del Comercio en 2001, creó una gran ventana de oportunidades para Argentina, dada la fuerte complementariedad entre ambas economías.

El intercambio bilateral entre Argentina y China creció de US$ 3,2 mil millones en el año 2003 a US$ 19,8 mil millones en 2021 (INDEC, 2022). En la actualidad, la República Popular China es el segundo socio comercial del país, aunque desde 2019 el país asiático se ha ubicado en primer lugar durante varios meses.

Ventajas, inversiones y negocios con China en el Argentina & Latam Lithium 2022

LA RELACIÓN ECONÓMICA BILATERAL

El crecimiento acelerado del intercambio comercial durante los primeros años del nuevo milenio se explica tanto por un aumento de las exportaciones como de las importaciones.

Las exportaciones de Argentina a China crecieron de forma sostenida desde el año 2003 hasta el año 2011, principalmente debido al aumento de los precios de las commodities como resultado de la mayor demanda china por alimentos, minerales y petróleo.

China crece, más, en Argentina: Litio, oro, fertilizantes, energía e infraestructura

Incluso, en los primeros años posteriores a la crisis financiera global de 2009, las exportaciones argentinas crecieron de forma consistente impulsadas por los programas de estímulo a la economía china.

A partir de 2011, las exportaciones argentinas a China prácticamente se estancaron en valores cercanos a los US$ 4 mil millones y US$ 5 mil millones, para retomar el sendero de crecimiento recién en 2019, año en que alcanzaron el pico histórico de US$ 7 mil millones (INDEC, 2022).

El protagonismo de China en la minería de Argentina

Las importaciones provenientes de China crecieron constantemente desde 2003 hasta 2011, pasando de US$ 720 millones a US$ 10,5 mil millones. A partir de 2011 las importaciones de China también se mantuvieron relativamente estables entre valores de aproximadamente US$ 10 mil millones y US$ 11 mil millones (INDEC, 2022). Este desempeño se relaciona de forma general con el nivel de actividad de la economía argentina.

El creciente volumen de comercio bilateral se tradujo en una mayor participación relativa de China en la pauta comercial de Argentina. En el año 2021, China representó el 8% del total de las ventas externas de Argentina al mundo y el 21,4% de sus importaciones.

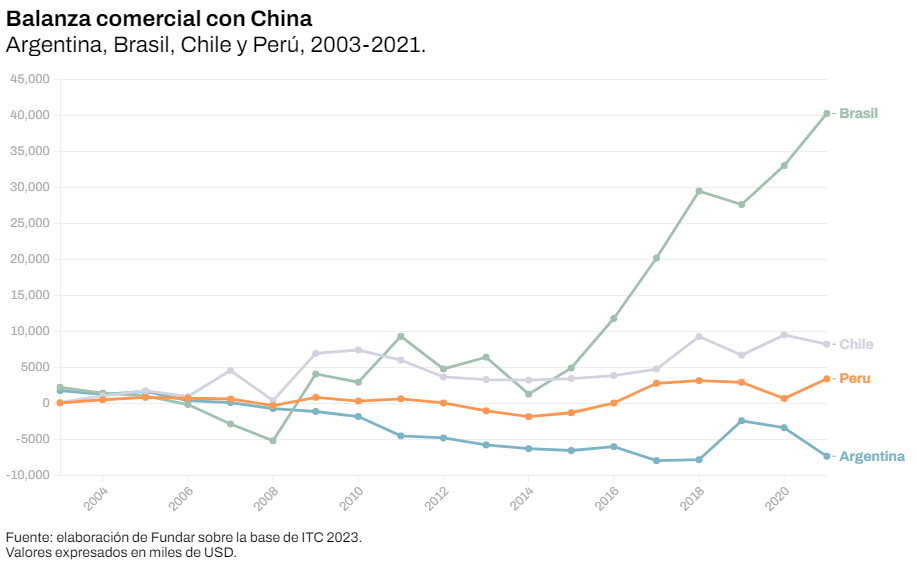

El relativo estancamiento de las exportaciones hacia China desde 2011, junto con el aumento de las importaciones provenientes del país asiático, consolidó una posición estructural deficitaria para Argentina, la cual alcanzó su máximo en 2017 con un saldo negativo de US$ -7,7 mil millones. En 2021, el saldo comercial acumulado fue un déficit de US$ -7,2 mil millones (INDEC, 2022).

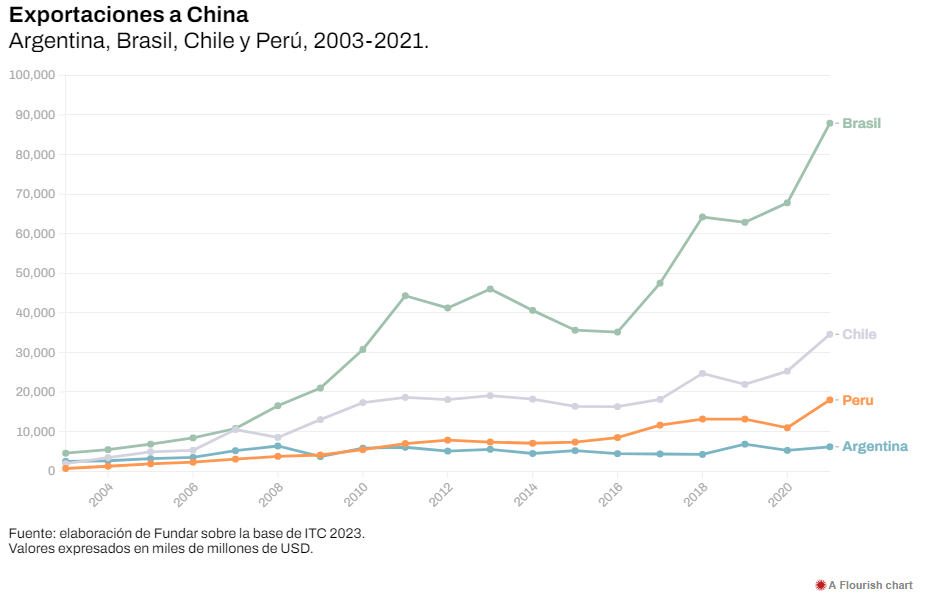

Cabe destacar que, en América Latina, otros países con dotaciones de recursos naturales, con importantes exportaciones del sector primario o del complejo agroindustrial, como Brasil, Chile y Perú, mantienen significativos superávits con la República Popular China.

En 2020, Brasil tuvo un superávit de US$ 31 mil millones, Chile, de US$ 12 mil millones, y Perú, de US$ 655 millones. Los valores exportados por estos países hacia China superan con creces el valor de las exportaciones argentinas hacia el mismo país. En 2020, Brasil exportó hacia China US$ 84 mil millones, Chile, US$ 28.7 mil millones, Perú, US$ 14.1 mil millones, en cuanto que Argentina totalizó apenas US$ 5,4 mil millones. Las principales exportaciones de estos países hacia China se componen principalmente de mineral de hierro, cobre, soja, petróleo y celulosa, aunque también cabe destacar otros productos con peso menor, aunque significativo en la balanza comercial, como proteínas animales, frutas y vinos.

Dada la dotación de recursos de Argentina y considerando la dinámica exportadora de los países vecinos, con las políticas de incentivo adecuadas es posible vislumbrar en el mediano plazo una posición más equilibrada en la balanza comercial con China.

Excluyendo a China, Argentina mantiene una posición de fuerte superávit con el resto de Asia Pacífico: en los últimos años oscila entre los US$ 4 mil millones y los US$ 6 mil millones. A diferencia de China, el resto de los países de Asia del Este no ocupa una posición tan preponderante en las importaciones argentinas, lo que resulta en saldos comerciales positivos.

Entre 2018 y 2019, dentro de los principales destinos de exportación de nuestro país, solo aumentaron las exportaciones hacia China y Asia. Previo al inicio de la pandemia, entre 2018 y 2019, las exportaciones hacia China aumentaron un 61,8% y hacia Asia (sin China) un 22,8%, mientras que las exportaciones hacia el Mercosur, Brasil y la Unión Europea cayeron 10,5%, 8,1% y 3,7% respectivamente (INDEC, 2022).

Estos datos parecen consolidar la visión de China y Asia del Este —particularmente los países de la Asociación de Naciones del Sudeste Asiático (ASEAN)— como un horizonte exportador de gran potencial para Argentina. China y la ASEAN conforman una región que abarca aproximadamente 2 mil millones de habitantes en un territorio con relativa escasez de recursos naturales y creciente demanda, debido a factores demográficos, sociales y económicos. Si se considera su rápido desarrollo y potencial, resulta imperativo establecer una estrategia de posicionamiento para aprovechar plenamente las oportunidades que plantea esta nueva etapa de la economía global.

Argentina necesita una estrategia para desarrollar capacidades productivas sobre la base de su dotación de recursos naturales (proteínas animales, industria forestal, litio, GNL, entre otros), que le permitan acceder al creciente mercado chino e integrarse en las cadenas globales de valor.

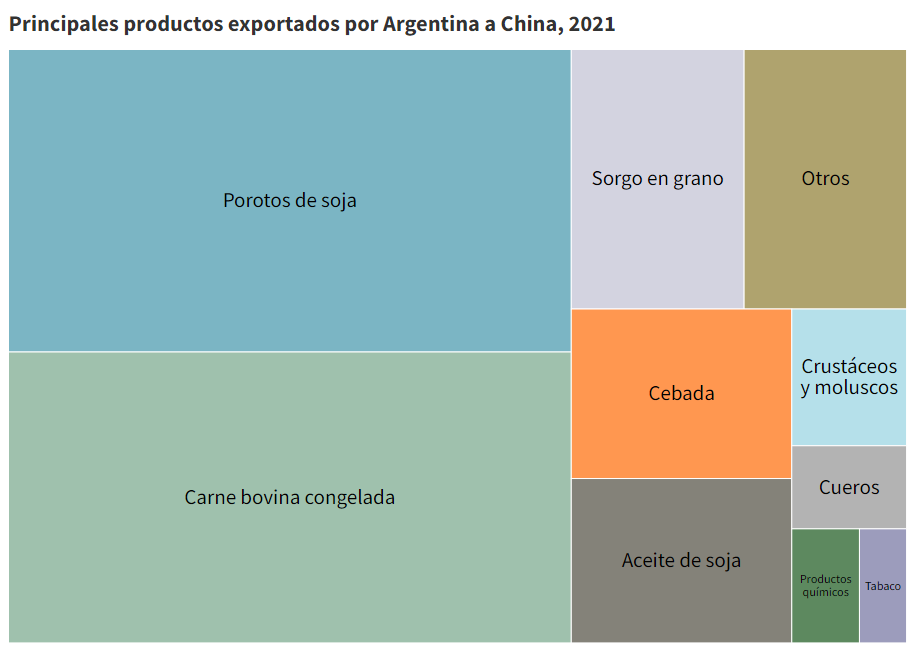

La pauta de exportación de Argentina a China se encuentra concentrada mayormente en productos de origen agroindustrial. En los últimos años, los principales productos de exportación de Argentina al país asiático fueron: porotos de soja, aceites vegetales, petróleo, carne bovina, trozos y despojos de gallina y moluscos. Estos productos representan más del 80% de toda la pauta exportadora de Argentina a China. Al analizar la composición de la pauta de exportación de Argentina a China en la última década, también es posible observar cambios en el peso relativo de estos productos, así como signos de consolidación de nuevos mercados con mayor grado de diferenciación, a través de productos como vinos, lácteos, fertilizantes y químicos.

El principal ítem de exportación de Argentina a China ha sido históricamente la soja, principalmente en aceite y en habas. Hasta el año 2009 inclusive, las ventas de aceite de soja representaron aproximadamente un 50% del total exportado.

Sin embargo, a partir de 2010, se interrumpieron de manera drástica las ventas de este producto, y en su lugar se potenciaron las ventas de porotos de soja que ese año representaron el 71% de las exportaciones argentinas al país asiático (ITC, 2022). En los años siguientes, la concentración se redujo, con una mayor participación de productos como hidrocarburos, carne bovina y despojos, y cereales, manteniendo el patrón primario-exportador argentino y la lógica de comercio interindustrial.

EL FINANCIAMIENTO DE CHINA A NIVEL INTERNACIONAL

En los últimos años, China se ha convertido en un importante proveedor de financiamiento a nivel mundial. A pesar de que el país ha sido un prestamista internacional activo desde su fundación, a través de programas de ayuda de cooperación económica con el mundo en desarrollo, no fue sino hasta principios del siglo XXI que el financiamiento de China a nivel internacional adquirió relevancia.

Para tener una dimensión clara del fenómeno en cuestión: los préstamos directos y los créditos comerciales de China a nivel internacional han pasado de casi cero en 1998 a más de US$ 1,6 billones en 2018.

En el caso de América del Sur, desde 2009 China ha otorgado compromisos de préstamo por hasta US$ 108,3 mil millones a países de la región. El monto de los préstamos es mayor a los préstamos otorgados por el Banco Mundial, el Banco Interamericano de Desarrollo y el Export-Import Bank de Estados Unidos en el mismo período.

En términos de financiamiento a países en desarrollo, es posible notar empíricamente que no es sino hasta 2009 que el financiamiento directo de China se vuelve realmente significativo. Como puede verse en los gráficos a continuación, el financiamiento en el extranjero en forma de préstamos directos y créditos comerciales fue notablemente bajo a principios de la década de 2000 y solo comenzó a aumentar considerablemente a partir de 2009. Este aumento significativo recientemente llamó la atención de la comunidad internacional de policy makers y académicos, en lo que se ha denominado el “boom de préstamos de China”.

EL FINANCIAMIENTO DE CHINA A ARGENTINA

En términos cuantitativos, desde 2008 China ha contraído compromisos de financiamiento por un total de US$ 8,1 mil millones con Argentina a través de nueve contratos de préstamo. De este monto total, US$ 7,7 mil millones han sido canalizados a través del CDB y del CHEXIM, en contratos que involucran seis proyectos específicos.

Argentina es el cuarto destino más importante del financiamiento de China en América del Sur en términos de valores totales. El siguiente cuadro muestra todos los acuerdos de préstamo entre China y Argentina efectivamente implementados desde 2008 hasta 2021, por año, agencia prestamista, proyecto y monto.

En términos sectoriales, observamos que los proyectos se enfocan básicamente en dos áreas: energía y transporte. Si bien una parte del financiamiento se dirige a proyectos de infraestructura, como es el caso del Ferrocarril Belgrano Cargas, las dos centrales hidroeléctricas en la provincia de Santa Cruz y los parques solares de Cauchari, otra parte del financiamiento está constituida por créditos para la importación de máquinas y equipos desde China, como es el caso de la compra de rieles para la línea férrea General San Martín, o los vagones para el subterráneo de la línea A en la ciudad de Buenos Aires.

En cuanto a las tasas de interés, las entidades financieras chinas cobran tasas significativamente inferiores a las que podría haber obtenido Argentina en los mercados financieros internacionales. Los préstamos de CHEXIM tienen una tasa de interés por debajo de la LIBOR.

Además, en el caso de los Parques Solares Cauchari, es un préstamo de comprador preferencial con una tasa de interés fija concesional del 3%. Si bien el CDB utiliza tasas de interés por encima de la tasa LIBOR, estas tasas aún se encuentran por debajo de las tasas que Argentina podría obtener en los mercados financieros internacionales, debido a la inestabilidad económica del país y al alto riesgo crediticio.

PROYECCIÓN Y LÍMITES DE LA VINCULACIÓN FINANCIERA CON CHINA

Existe un consenso, que recorre tanto el universo académico como la comunidad de policy-makers a nivel regional, sobre la gran “brecha de infraestructura” que sufren la mayoría de los países de América Latina.

De acuerdo con estimaciones recientes, América Latina debería invertir alrededor del 5% de su PIB en infraestructura, mientras que el gasto efectivo ha estado muy por debajo del 3% del PIB en las últimas dos décadas.

Sin duda, el aumento de la inversión en infraestructura es de suma importancia para el proceso de desarrollo e integración regional y el financiamiento internacional constituye una herramienta fundamental para resolver la brecha de infraestructura, que dificulta la transformación estructural de las economías en desarrollo.

El modelo de financiamiento que China viene implementando a nivel internacional, con foco en proyectos de infraestructura dura en países emergentes, en líneas generales coincide con una de las principales necesidades de la región. Esta característica es distintiva del enfoque del financiamiento internacional de China y, particularmente, de su diferencia con las instituciones financieras tradicionales.

Las instituciones financieras internacionales y los donantes occidentales generalmente se enfocan en proyectos de infraestructura blanda, con retornos sociales muy visibles, como mejorar las tasas de inscripción en las escuelas primarias o eliminar enfermedades infecciosas, aliviar la pobreza; proyectos que se basan en sus propias visiones de mundo sobre cómo alcanzar el desarrollo.

Es precisamente en este punto donde el financiamiento de China hace su contribución distintiva, al priorizar el desarrollo de proyectos de infraestructura dura y adaptar pragmáticamente sus términos de financiamiento y nivel de concesionalidad en función del perfil de riesgo/rendimiento de proyectos específicos, ocupando un “nicho” entre las dos opciones tradicionales de financiamiento a nivel internacional.

Sin embargo, este aspecto claramente positivo del modelo de financiamiento de China a nivel internacional no exime de responsabilidades a los países receptores en términos de planificación y coordinación institucional a nivel doméstico para que el diseño y la implementación de los proyectos realmente genere los efectos positivos deseados.

En un nivel más conceptual, cabe destacar que los proyectos financiados por China, si bien contribuyen a la mejora de la infraestructura nacional, no implican directamente la generación de divisas o saldos exportables. Si bien varios de los proyectos suelen ser lucrativos en moneda nacional, no generan ingresos directos en divisas extranjeras para el repago de los compromisos asumidos. Su sustentabilidad y contribución positiva a las cuentas externas de Argentina no están garantizadas por su mera ejecución.

Una parte considerable del financiamiento recibido se destina a la importación de bienes de capital y al pago de servicios para empresas constructoras de China, por lo que los préstamos contraídos no necesariamente se gastan o se utilizan a nivel local. En muchos casos, las divisas del préstamo nunca ingresan al país, sino que se depositan en una cuenta en China y los fondos se liberan directamente a la empresa contratista en su país de origen.

Al mismo tiempo, si se observa la experiencia de los proyectos financiados, no existe una clara transferencia tecnológica ni un fortalecimiento de las capacidades técnicas en las empresas locales que participan de los proyectos. Por lo tanto, el efecto de derrame sobre el entramado productivo nacional es escaso, al igual que el estímulo al desarrollo de inversiones, la radicación de empresas o la integración de las empresas locales en las cadenas globales de valor. Esta característica, de no mediar cambios, implica que la cantidad de dinero efectivamente destinada al desarrollo local del país como resultado de los préstamos tiene reducidos efectos multiplicadores en el entramado productivo local.

Si no se toman medidas concretas para aumentar la participación de las empresas nacionales y del contenido local en los proyectos de infraestructura, la estrategia de financiamiento actual tenderá a profundizar el déficit comercial con China. Resulta contradictorio como estrategia nacional para la relación bilateral aspirar a reducir el déficit comercial y, al mismo tiempo, solicitar prioritariamente financiamiento para obras que necesariamente implicarán mayores importaciones de bienes de capital del país asiático.

CHINA COMO SOCIO PARA UNA INSERCIÓN ECONÓMICA SOSTENIBLE: HACIA UNA ESTRATEGIA BASADA EN INVERSIONES PRODUCTIVAS CON SALIDA EXPORTADORA

La ola de expansión del financiamiento de China a nivel internacional, como se postula en las secciones previas, ya ha alcanzado su pico en América Latina. Los indicadores sugieren que en los próximos años los desembolsos serán menores y las condiciones y los términos de los préstamos por parte de los bancos serán más estrictos debido a las dificultades de repago.

En 2022, casi el 60% de los préstamos internacionales de China están en manos de países que se consideran en dificultades financieras, en comparación con el 5% en 2010. Los bancos chinos ya han reducido drásticamente los préstamos para nuevos proyectos en países de bajos y medios ingresos, concentrando sus esfuerzos en reestructurar y sanear sus carteras de préstamos existentes.

La agenda de financiamiento a proyectos de infraestructura debe complementarse con una agenda de atracción de inversiones extranjeras directas de empresas chinas públicas o privadas en proyectos con repercusiones en la generación de capacidades exportadoras, vinculados a la creciente demanda de China y Asia.

La transición de la economía china a una de mayor sostenibilidad, social y ambiental, ofrece oportunidades ligadas al aumento del consumo de la población y a la descarbonización del transporte y la generación eléctrica. Argentina debe tener una estrategia para la atracción de inversiones en proyectos productivos que le permitan consolidarse como un proveedor seguro y estable en aquellos segmentos con mayor complementariedad y potencial para atender la creciente demanda de China y Asia.

A continuación, se mencionan algunos de los sectores con mayor capacidad para afianzar la relación de complementariedad económica, bajo criterios de mercado, a partir del aumento de inversiones con impacto en la oferta exportable.

+ El sector energético en China y el desafío de la transición.

+ La demanda alimentaria como oportunidad de nicho.

+ Industria forestal y la producción de celulosa.

+ Minería de cobre y litio para las energías renovables y la movilidad eléctrica.

UNA MIRADA HACIA EL FUTURO

Actualmente, Asia Pacífico es el principal motor del crecimiento económico global. Concentra más del 35% del total del comercio global de bienes, el 30% del comercio de servicios y el 45% de la inversión extranjera directa.

El proceso de traslación del polo de poder económico de Occidente a Oriente, que emergió como concepto a finales del siglo XX para dar cuenta de este fenómeno, ya es una realidad evidente. Para Argentina, la importancia de esta región en su inserción internacional es insoslayable.

El potencial de China y los países del Sudeste Asiático para el comercio y las inversiones de Argentina es evidente. Se trata de una región que concentra el capital y la demanda necesaria para atraer inversiones en los sectores productivos señalados, con el objetivo de aumentar exportaciones, diversificar productos y mercados-destino, y agregar valor a los productos exportados.

Sin embargo, la atracción de inversiones y el acceso a estos mercados están lejos de ser automáticos y gran parte de las importaciones agrícolas de estos países ya se encuentra cubierta por acuerdos bilaterales y regionales, que garantizan acceso privilegiado a determinadas naciones. Dada la falta de consenso que existe en Argentina para establecer este tipo de acuerdos, la estrategia nacional al menos debería sostenerse en una política comercial más asertiva.

La distribución de los recursos diplomáticos de Argentina aún se encuentra extremadamente concentrada en socios tradicionales y países desarrollados de Occidente, mientras que la presencia en los mercados con mayor potencial de crecimiento como Asía y África aún se encuentra rezagada.

Resulta fundamental reestructurar las asignaciones y los recursos de política exterior de nuestro país para fortalecer la presencia económica y comercial en las regiones del mundo que mayor complementariedad tienen con nuestra matriz productiva y que serán el núcleo dinámico de crecimiento de la economía mundial en las próximas décadas. Pero este esfuerzo debe implicar la coordinación con el sector privado a través de nuevas formas de intervención.

Al mismo tiempo, es necesario mejorar los mecanismos de atracción y apoyo para la implementación de proyectos de inversión extranjera a nivel local. Esto exige la coordinación entre distintos entes e instituciones públicas. Cabe considerar la necesidad de fortalecer las instituciones del Estado encargadas de facilitar el ingreso y la ejecución de inversiones extranjeras directas en nuestro país, como la Agencia Nacional de Promoción de Exportaciones e Inversiones, dotándola de capacidad para coordinar a nivel intergubernamental y subnacional la facilitación de procesos, información y mecanismos para la implementación eficiente de proyectos de inversión extranjera directa en el país.

En relación con la agenda de proyectos con financiamiento chino, es necesario diseñar una estrategia con el fin de aumentar la participación de las empresas nacionales en los proyectos de infraestructura, energía y transporte.

Dada la naturaleza fragmentada de los actores locales gubernamentales y privados involucrados en la agenda de financiamiento con China, hasta el momento ha habido pocos intentos de negociaciones específicas o medidas de estímulo concretas para la inclusión y el desarrollo de proveedores locales en los proyectos de infraestructura financiados por China, así como para elevar el nivel de participación de las empresas locales en estos proyectos.

Es posible diseñar una estrategia articuladora de sinergias integral en pos del fomento y el desarrollo de proveedores locales y de contenido nacional en las obras financiadas por China. Algunas de las medidas de esta estrategia deberían ser:

+ Identificar los sectores principales del financiamiento chino y con ello los potenciales proveedores locales que pudieran participar en la cadena.

+ Estudiar, en los contratos, las mejores oportunidades para establecer porcentajes de offset y hacia dónde se pueden destinar. En determinados proyectos, tal vez sea mejor aspirar a un menor porcentaje de financiamiento por parte de China, pero con un mayor compromiso de integración local.

+ Fomentar y apoyar desde el organismo competente en financiamiento bilateral (ministerios, empresas públicas, gobiernos provinciales, etc.) a los actores locales en la negociación con consorcios chinos desde la etapa de diseño de prefactibilidad de los proyectos (etapa inicial de negociación de los contratos comerciales).

+ Fomentar la articulación y el mutuo conocimiento entre las empresas y consorcios de China y los proveedores locales.

+ Diseñar herramientas y estímulos para la transferencia tecnológica (know how) por parte de las compañías chinas a los proveedores locales.

+ Capacitar y asesorar a las entidades ejecutoras locales de los proyectos (incluyendo ministerios, CFI y otras jurisdicciones) en materia normativa, de transparencia y de procedimientos administrativos internos sobre el acceso al financiamiento bilateral chino desde las primeras etapas de su diseño (prefactibilidad).

Para viabilizar una mejor capacidad de negociación es fundamental facultar al organismo competente en financiamiento bilateral a nivel nacional a intervenir en las etapas iniciales de la negociación de los contratos comerciales.

La naturaleza fragmentada a nivel doméstico de los actores que negocian los contratos comerciales limita el poder de negociación y suele redundar en falencias en la planificación de los aspectos técnicos de algunos proyectos, que obligan a revisar las cláusulas del contrato inicial, retrasan la ejecución de las obras y encarecen el costo total.

La clave, no obstante, es colocar mayor foco, y quizás no tanta amplitud, en los proyectos a ser priorizados para recibir financiamiento, y, al mismo tiempo, complementar esta agenda con una estrategia para la atracción de inversiones productivas con salida exportadora. No es posible pensar en un desarrollo de Argentina y en su inserción internacional sin tomar en consideración la importancia de la relación del país con China y los países del Sudeste Asiático, así como las principales tendencias que van a definir el funcionamiento de la economía global en las próximas décadas.

Para ello, resulta importante definir qué quiere hacer Argentina con China, y diseñar un plan general en consecuencia, estableciendo sectores estratégicos con un horizonte de mediano y largo plazo, de modo tal que eso permita ajustar la agenda de negociaciones bilaterales priorizando sectores claves de interés nacional.

Es necesario también tener en cuenta la segmentación de las regiones argentinas de acuerdo con sus capacidades productivas y sus necesidades a la hora de pensar las relaciones de Argentina con sus socios asiáticos.

La vinculación con el Asía Pacífico es esencial para Argentina en términos tanto de complementariedad como de generación de divisas para financiar el desarrollo y sortear la restricción externa —la escasez de divisas de la economía argentina—, como en términos de un modelo de desarrollo exportador centrado en el propio progreso científico, técnico y tecnológico.

Todas estas oportunidades permanecen, sin embargo, en el estado de meras posibilidades. Depende de Argentina establecer una estrategia para aprovechar los beneficios potenciales que puede brindar la nueva configuración de la economía global. Existen claras señales de que el contexto actual aún se caracteriza por enormes posibilidades y oportunidades, típicas de tiempos de crisis y cambios de paradigmas.

La creatividad y el uso de ventanas de oportunidad pueden dar lugar a nuevos escenarios para los países en el sistema internacional. Depende de cada nación ser proactiva y establecer una estrategia que considere las ventanas de oportunidades y nichos productivos que están apareciendo en la nueva arquitectura económica global.

Fuente: FUND.AR/MINING PRESS/ENERNEWS