Benchmark: Quién domina la revolución de almacenamiento de litio

La revolución del almacenamiento energético con batería de iones de litio llegó para quedarse y alborotar los mercados. Simon Moores, CEO de Benchmark analizó el presente y futuro de este nuevo sistema de acopio y su impacto en los precios y la electromovilidad.

Los vehículos eléctricos puros en nuestras carreteras ahora son parte de nuestra vida diaria. El respaldo de almacenamiento de batería que utiliza energía solar, aunque está en su infancia, ya no es una vista rara o una discusión abstracta.

Las baterías de iones de litio son ahora un pilar del discurso político en todo el mundo. Los senadores hablan de ellos, la Casa Blanca los ha hecho política y la gigafábrica se ha convertido en símbolo de la ambición económica de un país.

"Hemos llegado tan lejos desde 2015 cuando se formó Benchmark Mineral Intelligence con la misión de crear y mantener los precios de la cadena de suministro y los datos sobre la cadena de suministro de baterías de iones de litio a vehículos eléctricos", destacó Moores.

En los últimos ocho años, Benchmark y la industria han pasado de ser un nicho a estar ahora firmemente en la corriente principal.

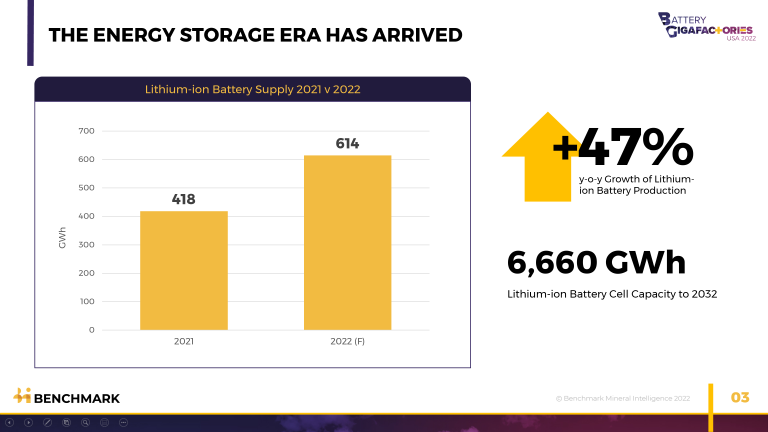

El mercado de baterías de iones de litio ha crecido un orden de magnitud en este período de tiempo de 70 GWh en 2015 a un mercado de 614 GWh en 2022 a un mercado que ahora vale cien mil millones de dólares este año.

Impulsados por el auge de las gigafábricas, hemos sido testigos de cómo estas plantas de baterías de gran tamaño pasaron de ser solo la Gigafábrica de Tesla en 2014 a 314 en varias etapas de producción, construcción y planificación evaluadas en mayo de 2022.

En 2022, la demanda de baterías de iones de litio está creciendo a su ritmo más rápido y está en camino de un crecimiento interanual del 50 %.

Si bien los vehículos eléctricos siguen siendo el motor de este crecimiento y representan el 79 % de la demanda de baterías de iones de litio, por primera vez vemos que los sistemas de almacenamiento de energía (ESS) realmente comienzan a tener un impacto en la demanda, duplicándose a más de 30 GWh/año.

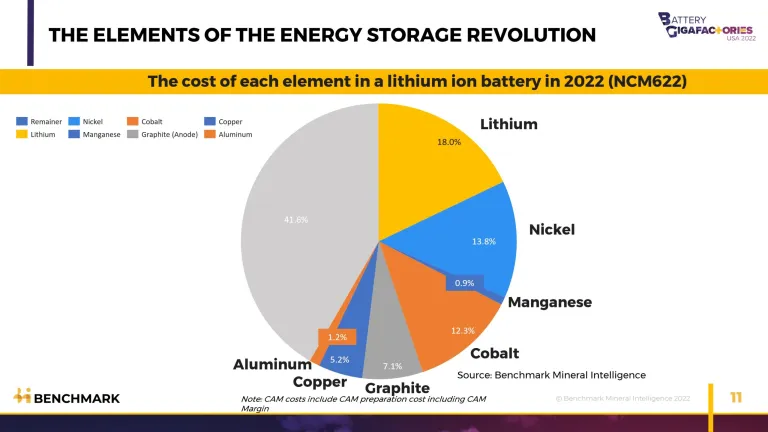

Las materias primas que alimentan estas gigafábricas también han sido testigos de un momento de madurez.

El suministro de litio ha aumentado casi tres veces y media y superará las 600.000 toneladas en la industria en 2022, la primera vez que supere la marca de medio millón de toneladas.

La demanda de cobalto de la industria de las baterías alcanzará más del 70 % del volumen global total en 2022, la mayor proporción de la demanda de cualquiera de los minerales para baterías, seguido de cerca por el litio.

El suministro de sulfato de níquel , el producto químico para baterías que necesita la industria de las baterías de iones de litio, se acercará a las 500 000 toneladas en 2022, un aumento de más de 3,5 veces en un período de 5 años.

El grafito sigue siendo el mineral de mayor intensidad en la batería de iones de litio por peso, con más de 570 000 toneladas de escamas naturales que se consumirán en 2022.

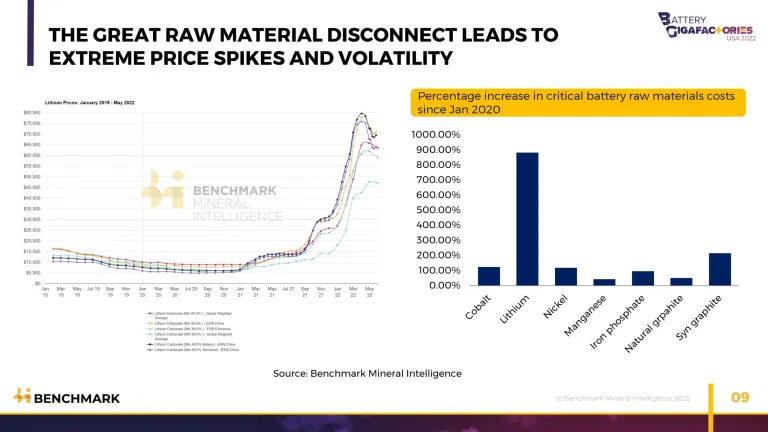

Sin embargo, la demanda de los consumidores de vehículos eléctricos supera nuestra capacidad para suministrarlos.

Los tiempos de espera para los vehículos eléctricos se están alargando, la escasez de baterías de iones de litio está afectando a muchos fabricantes de automóviles y, lo que es más importante, los precios de las materias primas clave están en máximos históricos.

Las baterías de iones de litio son cada vez más difíciles de conseguir para los fabricantes de vehículos eléctricos por primera vez en la era Giga y el problema no desaparecerá pronto.

Esto ha llevado a los fabricantes de vehículos eléctricos a revisar una estrategia de cadena de suministro que ha servido a la industria automotriz durante dos generaciones y ha dejado a las grandes empresas considerando si necesitan invertir hasta el final en la minería.

Recientemente se han producido inversiones más sólidas en el refinado de materias primas a través de General Motors y VW, pero aún no ha surgido una tendencia.

Durante la próxima década, el suministro físico de materias primas clave para baterías es el rey: hará o romperá los planes de vehículos eléctricos de billones de dólares de los fabricantes de automóviles.

Si no posee físicamente los activos a nivel de la mina de materia prima, simplemente no tendrá control total sobre su destino EV durante al menos los próximos 10 años.

Una vez que la industria automotriz se dé cuenta de que no solo carece de dominio sobre la cadena de suministro de baterías, sino que, en la actualidad, está subordinada a ella, entonces la revolución del almacenamiento de energía alcanzará la mayoría de edad.

"Hasta entonces, podemos celebrar el hecho de que ha llegado, pero debemos tener en cuenta que los mayores desafíos de escalar la cadena de suministro, desde la mina hasta la celda, apenas comienzan", concluyó Moores.

Fuente: BENCHMARK/MINING PRESS