Nieve en la Puna: campamentos mineros tapados de blanco, corte de ruta y rescate de turistas y mineros en Antofagasta de la Sierra.

Minería Sustentable

Minería Sustentable

El Régimen de Incentivo a las Grandes Inversiones (RIGI), vigente desde agosto de 2024, resulta un instrumento esencial para la viabilidad y competitividad de los proyectos de inversión a gran escala dentro del sector minero argentino, de acuerdo al reporte de seguimiento de inversiones de la consultora Deloitte.

“El RIGI podría jugar un papel central en el comportamiento de las inversiones futuras, con estimaciones oficiales que reportan más de 16 mil millones de dólares en proyectos bajo este marco a junio de 2025”, afirma el documento.

Desde Chile advierten que aunque su implementación inicial se limita a pocos proyectos, el consenso entre consultoras especializadas y el empresariado considera al RIGI imprescindible para atraer capitales de magnitud.

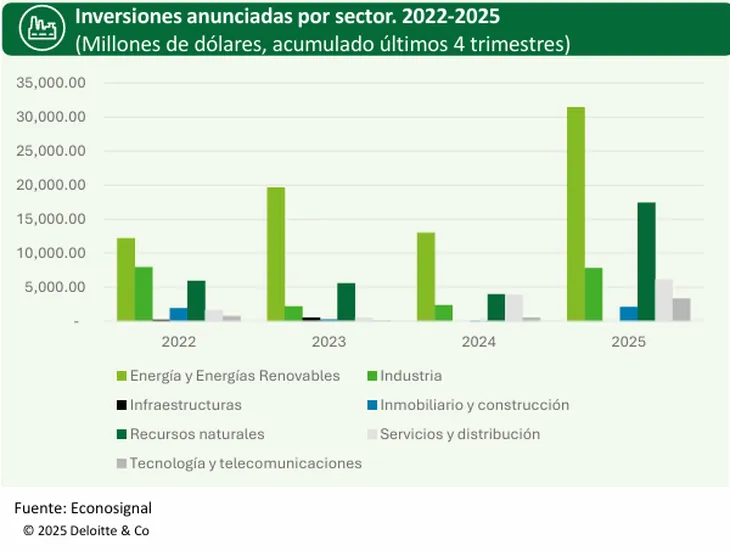

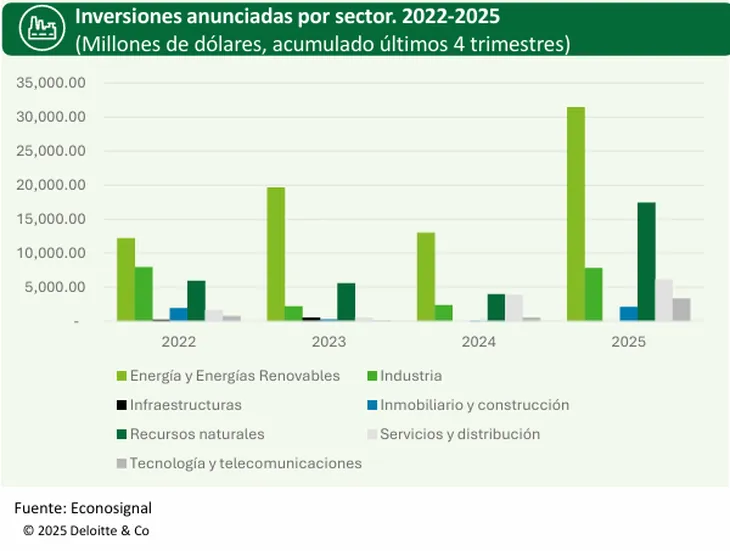

De acuerdo al conteo del estudio, los anuncios de inversión se han concentrado en los sectores de Energía, Recursos Naturales e Industria. Los principales subsectores son Petróleo y Gas, con 23 mil millones USD, Minería, con 15.4 mil millones USD, y Alimentación y Bebidas, con 2.2 mil millones USD.

“Se proyecta que las inversiones podrían alcanzar los 31.9 mil millones USD en el mediano plazo y 54 mil millones USD en el largo plazo, con algunos proyectos ya presentados y otros planeados para ser presentados pronto”, anticipa.

Presión fiscal y paridad regional

El informe exhaustivo de la consultora subraya que la presión fiscal efectiva sobre un proyecto minero en Argentina oscila entre el 38% y el 40% de las utilidades, con variaciones que dependen del mineral explotado.

Este nivel, aunque elevado, posiciona a Argentina en un rango comparable al de sus principales competidores regionales, Chile y Perú, si las operaciones se realizan bajo el paraguas protector del RIGI.

Rodrigo Beltranu, socio de Deloitte, enfatiza que el valor fundamental del régimen no reside primariamente en una reducción drástica de la carga impositiva, sino en la previsibilidad regulatoria y fiscal que otorga a largo plazo. En términos tributarios, el RIGI sitúa a Argentina en un nivel "similar a Chile o Perú, en un 90 o 95%", señala Beltranu.

El estudio considera la totalidad de las cargas fiscales que afectan al sector, incluyendo:

-Impuestos nacionales y provinciales.

-Regalías.

-Derechos de exportación.

-Cargas sobre la cadena de valor.

Además, el informe identifica que la presencia de tributos distorsivos, como el impuesto al cheque, impacta negativamente en los proyectos, incluso en etapas previas a la producción.

Distribución de cargas e infraestructura, los desafíos

Dentro de la estructura de la carga impositiva total, las regalías provinciales representan alrededor del 7,8%, lo que implica que la mayor parte de la recaudación fiscal generada por la actividad minera va a la Nación.

Estas regalías se calculan generalmente sobre el 3% "boca de mina", aunque ciertas jurisdicciones, como San Juan, optan por simplificar el cálculo tomándolo respecto al valor facturado.

Un factor que encarece la producción en Argentina en comparación con sus vecinos es la insuficiencia de infraestructura. Esta carencia incrementa los costos operativos y atenúa parcialmente el beneficio competitivo que ofrece la paridad fiscal lograda con el RIGI.

Chile y Perú, con una tradición minera más longeva y marcos regulatorios consolidados, mantienen una ventaja sostenida en la atracción de inversiones debido a su infraestructura superior.

Competencia directa y certeza a largo plazo

El análisis de Deloitte confirma la intensa presión competitiva que experimenta Argentina en el escenario regional, particularmente en minerales estratégicos como cobre, litio, oro y plata. Muchas de las grandes corporaciones con proyectos en Argentina desarrollan operaciones en Chile y Perú de forma simultánea, lo que establece una competencia directa por el capital de inversión.

Según Beltranu, la principal fortaleza del RIGI, más allá de la convergencia tributaria, es la certeza operativa y financiera que proporciona durante un horizonte temporal superior a 20 años. Este componente de estabilidad y garantía resulta un elemento de atracción crucial para los financistas internacionales que evalúan riesgos y retornos a largo plazo.

Fuente: Más Energía