Optimismo para el mercado de metales en 2023

ANAHÍ ABELEDO

Los precios de los metales pueden recuperarse en 2023 a medida que el dólar estadounidense se debilite y se agudice el apetito por fusiones y adquisiciones en el espacio de los metales, según las opiniones de productores, analistas y economistas al finalizar diciembre. El cobre seguirá siendo el favorito de los inversores. Opinan ERG; Vale; Jefferies y otros.

Pueden ocurrir sorpresas y la incertidumbre no desapareció, pero el análisis general -relevado en la última encuesta de S&P Global- es positivo. Esta es también la opinión de Jefferies International, una de las entidades consultadas.

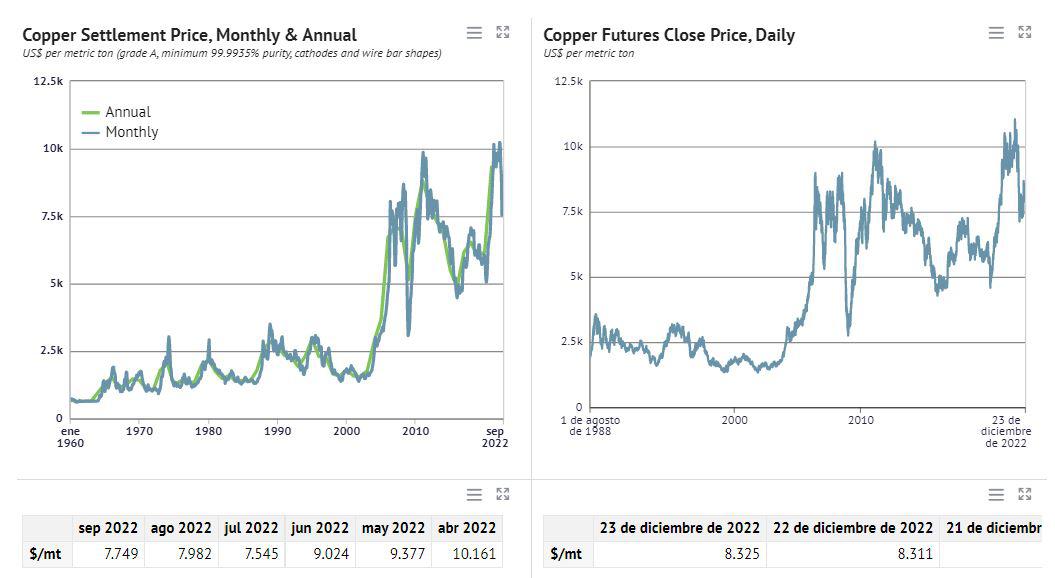

Precios del cobre 2022

Mientras tanto, UBS y ActivTrades ven riesgos geopolíticos y energéticos, particularmente en Europa, que continúan nublando un contexto de recesión, mientras que China muestra una recuperación mixta de la demanda.

"Todavía estará de moda ser cobre alcista, necesario para todos los aspectos de la electrificación, según coinciden mineros diversificados, incluidos Eurasian Resources Group (ERG) y Vale. Se considera que los metales en general funcionan bien a medida que continúa la demanda a largo plazo de materiales de transición energética", informa S&P Global.

"Creemos que el sector metalúrgico, y minero en general, está preparado para superar considerablemente a los mercados de valores más amplios una vez más", dijeron los analistas de Jefferies dirigidos por Chris LaFemina. "La demanda china de metales básicos debería estabilizarse en el primer semestre de 2023 (primer semestre de 2023) y mejorar a medida que avanza el año, compensando lo que probablemente sea una demanda más débil en los EE. UU. y Europa.

Mientras tanto, las restricciones de suministro están empeorando y los inventarios son muy bajos. Esperamos que la mayoría los precios de las materias primas terminarán 2023 más altos de lo que están hoy. Las acciones mineras deberían tener un rendimiento superior una vez más. Las mineras de cobre son las mejores".

Un dólar estadounidense más débil tras las sucesivas subidas de tipos de la Fed ayudará a impulsar los precios de los metales denominados en dólares: el analista senior de ActivTrades, Ricardo Evangelista, señaló que el dólar se acercó a un mínimo de seis meses durante la negociación del 22 de diciembre.

UN AÑO PARA OLVIDAR, 2022 FUE IMPREDECIBLE Y EXCEPCIONAL

"En 2022, la mayoría de los precios de las materias primas se vendieron drásticamente; sin embargo, esto se debió en gran parte a impulsores de precios disruptivos específicos a corto plazo, incluidos los bloqueos de COVID-19 en China, que recientemente se relajaron, la política monetaria en los EE. UU. y las consecuencias de la crisis energética causada por el conflicto militar entre Rusia y Ucrania", dijo Benedikt Sobotka, CEO de ERG.

"Esperamos que el impacto de todos estos factores se resuelva o disminuya en 2023. Además, creemos que el mercado ha reaccionado de forma exagerada y está en desacuerdo con el estado actual de la mayoría de los mercados de materias primas. Anticipamos que la estructura de la demanda de muchas materias primas está experimentando un cambio fundamental". cambio impulsado por la transición global neta cero".

ERG espera que el cobre el próximo año se "recargue" nuevamente hacia el nivel de 10.000 USD/t excedido después de que la invasión de Ucrania por parte de Rusia el 24 de febrero generó temores de rigidez en el mercado. Los precios del cobre continuaron cayendo más de un 25% entre abril y noviembre, incluso cuando los inventarios se desplomaron un 60%, debido a indicadores económicos más débiles, dijeron analistas de UBS encabezados por Daniel Major.

UBS pronostica un precio promedio para "Dr Copper", considerado un barómetro de la actividad económica y la producción industrial, en $ 6,600 / tm más medidos en 2023, ya que "los sectores de transición energética no serán suficientes para compensar la desaceleración de la demanda de los sectores de uso final tradicionales, " en medio de un contexto de recesión en Europa/EE. UU. y una recuperación mixta de la demanda en China. Aún así, "los fundamentos a largo plazo para el cobre parecen convincentes y posiblemente mejores ahora que hace 6-9 meses", dijo.

Vale apuesta con sus excavadoras. En el Vale Day de este mes en la Bolsa de Valores de Nueva York, anunció planes para aumentar la producción de cobre a 900 000 tm/año a partir de 2030, desde 260 000 tm este año, y la producción de níquel crecerá a más de 300 000 tm/año a partir de 2030, desde alrededor de 175 000 tm /año en la actualidad, y para atraer a un socio inversor estratégico.

Eduardo Bartolomeo, CEO de Vale, presenta el Vale Day 2022

El precio del cobre a 3 meses de la Bolsa de Metales de Londres cerró a 8.399 $/tm el 22 de diciembre, un descenso de 62,50 $/tm el día y un 14% menos que al comienzo del año.

RUSIA SIGUE PRESENTE

Rusia, objeto de muchas sanciones debido a su guerra en Ucrania, es un importante productor y exportador de cobre y aluminio, además de suministrar alrededor del 15% del níquel de grado de batería del mundo.

Sin embargo, los metales rusos aún pueden comercializarse oficialmente en la LME y almacenarse en los almacenes de la bolsa, según una decisión tomada por la bolsa y sus miembros que buscan mantener la estabilidad del mercado.

A pesar de la continua presencia de metales rusos en muchos mercados, los mercados primarios de aluminio, cobre, níquel y estaño han seguido registrando déficit este año, en parte debido a los recortes en las fundiciones a medida que se disparaban los precios de la energía, informó la Oficina Mundial de Estadísticas de Metales a mediados de diciembre.

Después de un débil primer semestre de 2023 a medida que se recupera la demanda china, Jefferies pronostica cierta recuperación en los precios no solo del cobre sino también del aluminio, el zinc y el mineral de hierro a finales del próximo año.

PERSISTEN INCERTIDUMBRES

Persisten las incertidumbres sobre qué tan rápido puede desarrollarse la transición energética hambrienta de metales en el clima económico actual.

El equipo de investigación de metales y minería de S&P Global Commodity Insights espera que los precios del litio y el cobalto se vean presionados en los próximos meses debido al debilitamiento de las ventas de vehículos eléctricos enchufables y al aumento de las infecciones por COVID-19 en China.

Platts evaluó el carbonato de litio en $ 75,000 / t CIF North Asia el 20 de diciembre, un 122% más que a principios de 2022.

Además, "hay una inquietud más pronunciada en el mercado del cobalto, ya que el final del subsidio PEV en China podría acelerar el cambio de las baterías NMC532 y NMC622 con alto contenido de cobalto", dijo Alice Yu, analista de S&P Global Commodity Insights, en diciembre.

Los altos precios del cobalto en los últimos años han provocado un alejamiento de los productos NMC (níquel-manganeso-cobalto) relativamente caros.

MERCADO LISTO PAR M&A

Tras una serie de valores de las acciones de empresas deprimidos a principios de 2022, el escenario parece estar listo para las oportunidades de fusiones y adquisiciones.

Solo en la semana del 19 de diciembre, China aprobó la adquisición de Sinosteel Corp. por parte de China Baowu Steel Group Corp. en una mayor consolidación del sector siderúrgico chino, mientras que la minera BHP se acercó un paso más a su propuesta de adquisición del desarrollador australiano de minas de cobre y níquel OZ. Minerals con la firma de un acuerdo preliminar para lo que sería la mayor adquisición de la compañía en más de una década.

Fuente: MINING PRESS