JP Morgan: Argentina, entre los más riesgosos para invertir. Tendencias de negocios 2022

Argentina se ubica como uno de los tres países del mundo más riesgosos para las inversiones en Latinoamérica, de acuerdo con un estudio realizado por JP Morgan.

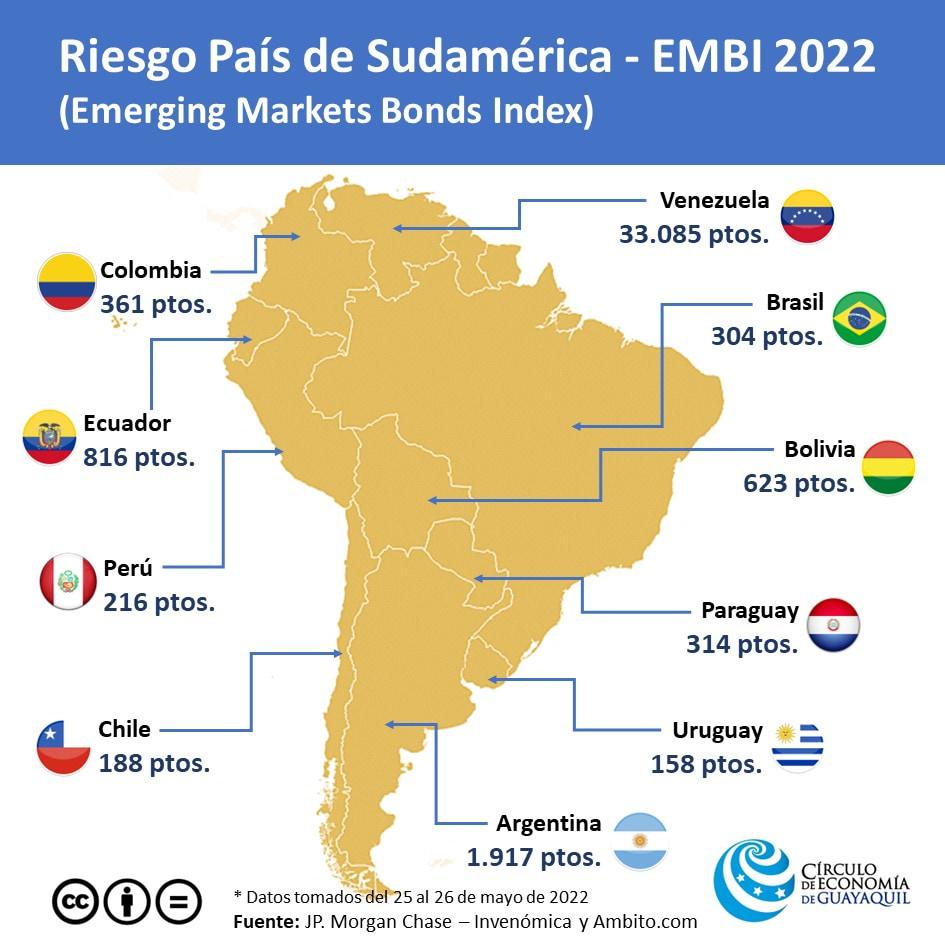

La entidad, que recientemente había señalado también que se trata de un Estado vulnerable desde el punto de vista fiscal y de la deuda externa, lo situó en esta oportunidad en el top 3 de las naciones con mayor riesgo país, solamente superada por Venezuela y El Salvador.

Este índice es elaborado periódicamente por el mencionado banco y funciona como un punto de referencia a la hora de medir el rendimiento total de los bonos internacionales emitidos por los diferentes gobiernos.

Usando el EMBI o Emerging Bonds Market Index, tal el nombre oficial del indicador conocido como riesgo país, los operadores e inversores globales tienen una referencia a partir de la cual exigir cierto nivel de retorno a los bonos soberanos que se emiten en moneda extranjera, normalmente en dólares o euros. Parte de medir la brecha de rendimientos de los bonos del Tesoro de los EEUU -considerado un activo financiero seguro por la capacidad de pago de su emisor- respecto de bonos similares de países emergentes.

Recientemente, el riesgo país que elabora el JP Morgan ascendió 79 unidades para la Argentina y se ubicó a 2.190 puntos básicos, un máximo que no alcanzaba desde el 3 de agosto de 2020, en medio de un contexto de crisis ante la renovada baja de los activos financieros argentinos en Wall Street, indicó Infobae.

Esto quiere decir que el índice es actualmente más alto que antes de que el gobierno de Alberto Fernández alcanzara un acuerdo para reestructurar la deuda con acreedores privados por más de USD 100.000 millones en septiembre de ese mismo año.

De esta forma, según un análisis publicado en Bloomberg, en la región la Argentina es la tercera con el riesgo país más alto, quedando únicamente por debajo de Venezuela, que tiene uno de 33.347 puntos, siendo 10 veces mayor a la del resto de las naciones del continente, y El Salvador, que alcanzó un total de 2.462 puntos.

Ante esta situación, el JP Morgan hizo sus proyecciones y consideró que la región experimentará un crecimiento económico moderado, dejando atrás algunos de los efectos negativos vinculados a la pandemia, pero advirtió que el avance de la productividad será lento.

Al respecto, la entidad sostuvo que esto se debe principalmente a una contracción de la demanda agregada global, que afectaría negativamente no solo los flujos, sino también los precios de las materias primas de los que dependen las principales economías mundiales.

La plaza accionaria argentina inició esta semana en rojo, en medio de un panorama global adverso, ante los temores de una mayor inflación mundial que obligaría a los bancos centrales a subir sus tasas de interés afectando el crecimiento económico.

Para tratar de llevar tranquilidad al mercado tras la caída de los precios de los bonos domésticos, especialmente los que se ajustan por el Coeficiente de Estabilización de Referencia (CER), el ministro de Economía, Martín Guzmán, negó rotundamente la posibilidad de una cesación de pagos: “Nuestro gobierno jamás haría eso”, aseguró.

Además, a todo esto se le suman las dudas sobre la marcha de la economía local, derivadas del difícil cumplimiento de las metas acordadas con el Fondo Monetario Internacional (FMI y las presiones inflacionarias: de hecho, este jueves el Gobierno informó que cambió su proyección de esta variable y anunció que llegaría hasta 62% para fin de año.

LAS TENDENCIAS EN 2022

Un informe de JP Morgan establece que la guerra en Ucrania ha hecho subir el precio del petróleo, el gas y otras materias primas, lo que ha debilitado el crecimiento mundial. Agregue a la combinación una inflación vertiginosa y políticas monetarias estrictas, y la perspectiva económica para el resto del año dista mucho de ser sólida.

Si bien estos desarrollos han moderado los pronósticos económicos para 2022, pueden promover una perspectiva más sólida para los próximos años. Esté atento a estas tendencias económicas, que pueden definir el resto del año.

El mercado laboral ajustado y la inflación por encima del objetivo han preparado el escenario para que la Reserva Federal elimine por completo su apoyo monetario de la era de la pandemia. Los formuladores de políticas han señalado su voluntad de continuar aumentando las tasas en incrementos de medio punto, al menos en las próximas reuniones de políticas de verano y luego de manera más gradual este otoño. Esto devolvería la tasa de interés de la Fed a territorio neutral para fin de año.

Un nivel neutral de tasas de política implicaría que la política monetaria no acelera ni restringe el crecimiento económico.

Se esperaría que la expansión económica se desacelerara a la tasa de crecimiento potencial subyacente de la economía de 1¾ a 2 por ciento a medida que se elimine el apoyo monetario. Pero es probable que la economía sea lo suficientemente fuerte como para seguir creciendo con su propio impulso.

Los mercados de futuros están valorando un fuerte aumento en las tasas de interés. Los futuros del eurodólar y los rendimientos del Tesoro han recuperado sus máximos previos a la pandemia.

Es común escuchar preocupaciones de que la inflación persistente obligará a la Fed a continuar subiendo las tasas de interés mucho más allá del territorio neutral. Pero los temores de que la Fed se encamine hacia una política monetaria restrictiva son prematuros.

La inflación está siendo impulsada por las restricciones en el suministro de bienes vitales. Las tasas más altas harán poco para ayudar a aumentar la oferta de bienes, que debería volver a la normalidad a finales de este año.

Elevar los costos de endeudamiento por encima del rango neutral probablemente haría que los consumidores y las empresas retrocedieran en las compras y los gastos de capital.

Este escenario contendría los precios, pero también podría llevar a la economía a una recesión y provocar un aumento del desempleo.

Si las presiones sobre los precios disminuyen durante el próximo año como se espera, es probable que la Fed mantenga las tasas cerca de su equilibrio natural de 2-3%. Las previsiones de los responsables de las políticas no prevén que las tasas superen el 3% en los próximos años.

Las tasas de interés neutrales podrían acompañar un período de crecimiento sostenible, precios estables y bajo desempleo.

Las expectativas estables de inflación a largo plazo mantenidas por los inversores en bonos y los pronosticadores profesionales tranquilizarán a la Fed una vez que elimine sus políticas acomodaticias a finales de este año.

BIENES RAÍCES

El mercado de la vivienda es especialmente sensible a las tasas de interés en aumento, ya que la mayoría de las compras de viviendas se financian con hipotecas a largo plazo. Los costos de endeudamiento más altos podrían borrar parte del aumento de los precios de las viviendas durante la era de la pandemia, que fue impulsado en gran medida por tasas hipotecarias históricamente bajas.

Las tasas hipotecarias ya han subido dos puntos porcentuales desde su mínimo pandémico, reduciendo el poder adquisitivo de los posibles propietarios en alrededor de un 22%.

Con la propiedad de vivienda cada vez más cara, los inversores institucionales podrían aprovechar la oportunidad para desarrollar más viviendas de alquiler.

Es posible que una caída de los precios no frene la actividad de construcción residencial porque todavía hay una escasez significativa de oferta de viviendas en el país.

COMERCIO: LAS CADENAS DE SUMINISTRO PUEDEN ENFRENTAR CORRIENTES CRUZADAS

Es probable que la presión inflacionaria disminuya en la segunda mitad del año a medida que las cadenas de suministro vuelvan a la normalidad, independientemente del endurecimiento de la Reserva Federal.

Los cuellos de botella de la cadena de suministro que impulsaron los precios al alza finalmente están comenzando a disminuir. Las presiones de los precios se han concentrado en los bienes duraderos, especialmente los vehículos de motor y la electrónica. Sin embargo, los eventos geopolíticos en el extranjero pueden complicar el flujo de mercancías.

Los cierres recientes de China por COVID-19 pueden causar nuevas interrupciones en los flujos globales de mercancías.

Los mercados de materias primas también están siendo sacudidos por la guerra en curso en Ucrania. Los mercados energéticos son especialmente tumultuosos a medida que la guerra redirige los suministros globales.

Estas disrupciones han provocado que se rebajen las previsiones de crecimiento para la Eurozona y China.

MONEDA: EL DÓLAR DEBERÍA MANTENERSE FUERTE

El endurecimiento de la Fed está ocurriendo antes que una acción similar de los bancos centrales de otros países, lo que hace que el dólar suba.

El Banco de Japón todavía tiene como objetivo mantener bajos los rendimientos JGB a 10 años para estimular la economía nacional.

El Banco Central Europeo se ha mostrado reacio a endurecerse ante las dislocaciones económicas causadas por la guerra en Ucrania.

El Banco de China mantiene una postura monetaria acomodaticia a medida que la nación enfrenta una ola de bloqueos por COVID-19.

Esta disparidad ha hecho que el valor ponderado comercial del dólar suba un 10% frente a las monedas extranjeras. La fortaleza del dólar está presionando a la baja el costo de las mercancías importadas, lo que podría reducir en un punto porcentual la inflación en el segundo semestre.

MERCADOS: TASAS AL ALZA Y RIESGOS GEOPOLÍTICOS

Las acciones han caído desde valoraciones récord a medida que aumentan las tasas de interés, pero el mercado debería estabilizarse a medida que disminuyen las presiones sobre los precios y la Fed se acerca a una postura más neutral. Es probable que las pérdidas del mercado también reflejen los temores de una mayor dislocación económica de la guerra en Ucrania.

Los inversores siempre han entendido que las tasas de interés eventualmente subirían. El mercado ha descontado ahora la eliminación del estímulo monetario.

Al mismo tiempo, las ganancias se mantienen en niveles históricamente altos, gracias en parte a las acciones tomadas durante la pandemia que han impulsado la eficiencia.

Fuente: DIARIOS/ENERNEWS/MINING PRESS