"Retenciones móviles": La aclaración de CAEM. Qué propone Economía a la minería

A través de un hilo de Twitter la Cámara Argentina de Empresarios Mineros aclaró su posición sobre el nuevo tributo de "renta extraordinaria" a partir de las declaraciones publicadas en Ámbito.

LA ACLARACIÓN DE CAEM

Tras las consultas recibidas a partir de información publicada ayer en la prensa, deseamos aclarar que el comunicado difundido por CAEM fue en relación a la renta inesperada y que no ha realizado declaraciones adicionales sobre el tema ni sobre otras cuestiones impositivas.

Reiteramos nuestra preocupación en relación a cualquier tipo de medida que atente contra la estabilidad fiscal, por considerar que una base de reglas claras y un contexto de previsibilidad son condiciones fundamentales para que el país logre generar inversiones que a su vez se transformen en empleo, desarrollo federal y llegada de divisas.

Cambiar las condiciones atenta contra los proyectos en funcionamiento y contra las inversiones anunciadas por parte una industria que, además de ser el 6º complejo exportador nacional, ha sido durante 2021 uno de los únicos tres sectores que generó ingreso de divisas para el país.

LA NOTA DE ÁMBITO

RETENCIONES MÓVILES: UN CAMBIO PARA LA MINERÍA PODRÍA CAPTAR LA "RENTA EXTRAORDINARIA"

FLORENCIA BARRAGAN/ÁMBITO

La Cámara de Empresarios Mineros (CAEM) se sumó al rechazo al impuesto a la “renta inesperada” que promueve el Gobierno, tal como hicieron en los últimos días otras gremiales empresarias, como la Asociación Empresaria Argentina (AEA), la Unión Industrial (AEA) y la Cámara de la Industria Aceitera (Ciare-Cec).

En estos sectores podrían encontrarse el puñado de compañías que estarían alcanzadas por el nuevo tributo, debido a la suba exponencial que tuvieron algunos commodities por la guerra en Ucrania.

Sin embargo, en el sector minero aseguran que su situación es distinta: por un lado, argumentan que cuentan con “estabilidad fiscal”.

Pero, por otro lado, porque consideran que un cambio en los derechos de exportación en el que trabaja el Ministerio de Economía podría llegar a captar parte de esa “renta extraordinaria”. Se trata de un proyecto para establecer retenciones móviles. A diferencia del rechazo absoluto de este concepto en sectores como el agropecuario, en la minería lo ven con buenos ojos y aguardan la letra chica.

INVERSIONES EN RIESGO

El comunicado de la Cámara de Empresarios Mineros (CAEM) asegura que el impuesto a la “renta inesperada” produciría un “fuerte impacto” en las futuras inversiones: “La industria minera es uno de los pocos sectores que en la actualidad posee proyectos que pueden atraer importantes niveles de inversión, entre los US$ 600 millones y los más de u$s4000 millones, tanto para la ampliación de yacimientos como para la construcción, generando en el corto plazo un importante ingreso de divisas por inversión extranjera directa (IED)”, dice el texto.

Por otro lado, agregaron que “viola” la estabilidad fiscal del sector, “atentando contra la construcción de un contexto de reglas claras y certezas en materia impositiva”.

La ley de inversiones mineras, sancionada en 1993 durante el gobierno de Carlos Menem, establece la estabilidad fiscal para el sector por 30 años desde el momento de presentación de factibilidad económica del proyecto.

RETENCIONES MÓVILES

El Ministerio de Economía trabaja en propuestas para modificar los derechos de exportación para la minería, actualmente en 8%. Podría ser un esquema más “progresivo”, que varíe según las cotizaciones internacionales, y se “adapte a condiciones volátiles”, según contaron fuentes oficiales. Algo así como un esquema de retenciones móviles, aunque en el Gobierno no quieren hablar en esos términos por el déjà vu de 2008 con el campo.

Si bien todavía está en estudio, podría ser un esquema similar al que tienen los hidrocarburos, que a partir de 2020, se reemplazó una alícuota fija por una formula en la que la alícuota varia entre 0 y 8%, según el precio del petróleo.

Así las definió Roberto Arias, secretario de Políticas Tributarias: “Las retenciones a las exportaciones progresivas se fijan estableciendo un esquema atado al precio internacional. Cuando el mismo es alto, se paga una mayor alícuota y la recaudación para el fisco es mayor (y viceversa), apropiándose de parte de la renta extraordinaria”, según escribió en su cuenta de twitter.

El funcionario, que depende del ministro de Economía, Martín Guzmán, detalló que en 2020 las retenciones a los hidrocarburos cayeron a 0% cuando los precios internacionales bajaron por la pandemia, pero luego en 2021 las petroleras pasaron a pagar la alícuota máxima por el aumento de precios en la recuperación pospandemia.

“Gracias a ello el Tesoro recaudó $265 millones de dólares adicionales”, escribió Arias en sus redes sociales.

Según pudo saber este diario de fuentes del sector minero, “la línea del Gobierno cae bien, tiene consenso”. Si bien aguardan la letra chica, consideran que el hecho de que pueda quedar fijo un tope del 8% de las retenciones sería positivo, en un contexto de precios internacionales elevados.

Empresarios y consultores del sector comentaron que en Chile también existe un sistema de “gravamen escalonado”, de acuerdo al precio internacional, pero que recae en las regalías, no en las exportaciones.

La medida sería un punto intermedio entre lo que busca el Ministerio de Economía y la Secretaría de Minería, que depende del Ministerio de Desarrollo Productivo. En la cartera minera consideran a las retenciones como "regresivas" por gravar la facturación y no la rentabilidad, por lo que "perjudica" a proyectos más chicos o los que están en etapas finales de producción. "No soluciona los problemas del impuesto, pero mejora lo existente", contó una fuente del sector.

EL COMENTADO HILO DE TWITTER DEL SECRETARIO ARIAS

El Secretario de Política Tributaria del Ministerio de Economía de la Nación, Roberto Arias, analizó en un hilo de Twitter la modificación del impuesto a las ganancias en sociedades, más conocido como impuesto a la "renta extraordinaria".

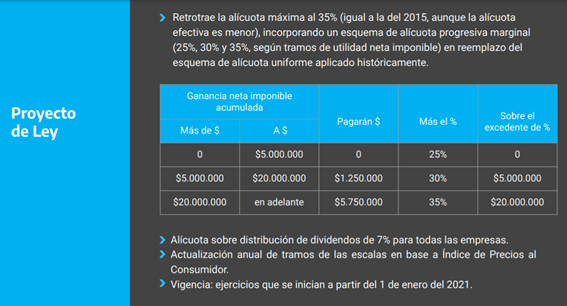

El proyecto establece un novedoso esquema de alícuotas progresivas (del 25% al 35%) según la ganancia de cada empresa. Esto representa un alivio importante a las PyMES, que son actores centrales en la recuperación del empleo en todo el país y en dotar de dinamismo a la economía.

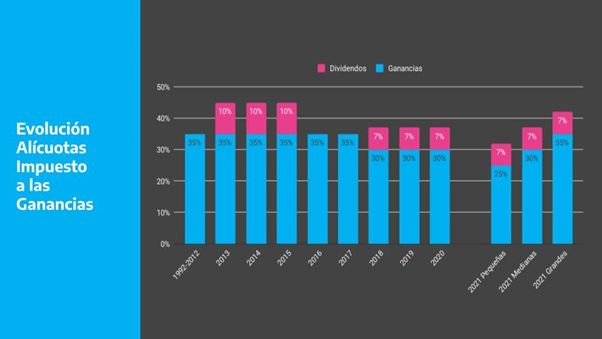

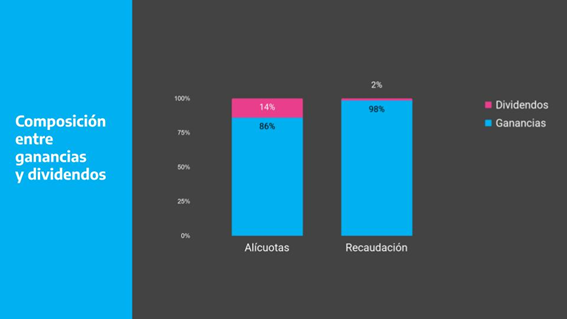

La alícuota máxima volverá a la vigente entre 1999 y 2017 (35%), reducida por la reforma tributaria de ese año, aunque la mayoría de las empresas pagarán una alícuota menor. Se mantiene el 7% sobre distribución de dividendos como incentivo a la reinversión de utilidades.

La reforma tributaria del 2017 asumía que era necesario reducir el Impuesto a las Ganancias para que aumenten las inversiones. Pero esto no es así, en Argentina ni en otros países. Las inversiones dependen más de otros factores muy relevantes, parte del entorno macroeconómico.

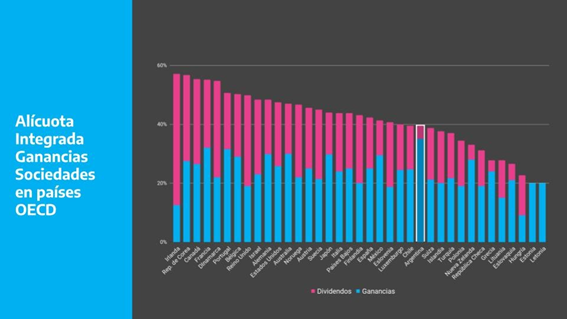

Con este nuevo esquema, la alícuota integrada “máxima” (ganancias + distribución de dividendos) en Argentina quedará por debajo del de la mayoría de los países de OECD, ya que casi todos aplican una alícuota mucho más alta sobre los dividendos distribuidos.

En Argentina desde hace relativamente poco se comenzó a cobrar la alícuota sobre dividendos (año 2013), y aún tiene un rendimiento menor respecto a la alícuotas sobre las Ganancias. Por eso es necesario, para fortalecer la recaudación del impuesto, la modificación que se propone.

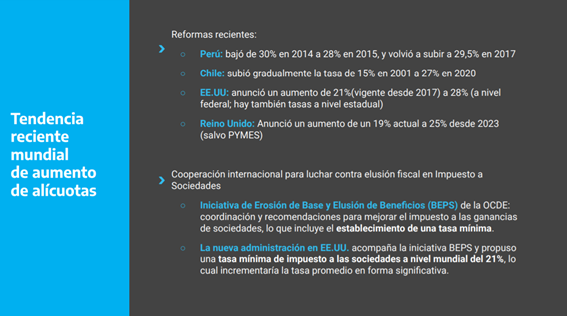

Hoy ya no rige la tendencia internacional “competir por inversiones con bajos impuestos”. Varios países han aumentado las alícuotas. En todo el mundo hoy se discute como mejorar un impuesto que es un pilar en los sistemas tributarios de todos los países desarrollados.

El nuevo consenso a nivel internacional es que es necesario trabajar en forma coordinada para evitar las maniobras de elusión y evasión en Ganancias por parte de las empresas, por ejemplo estableciendo tasas impositivas mínimas.

Estados Unidos acompaña esa iniciativa y a la vez está promoviendo revertir la reforma de Donald Trump que redujo significativamente las alícuotas del Impuesto a las Ganancias de Sociedades en ese país, por los escasos resultados que tuvo.

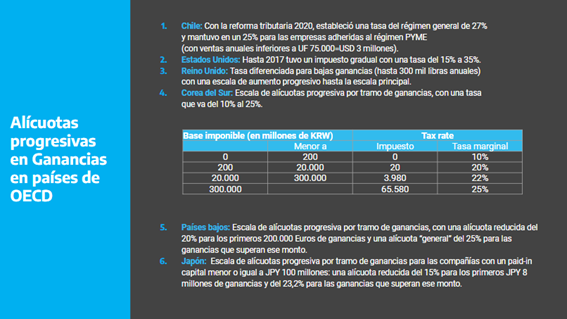

También es una tendencia creciente la de establecer alícuotas diferenciadas por nivel de ganancia, por los beneficios claros que tiene esta modalidad. Esto lo aplica Australia, Bélgica, Canadá, Chile, Estados Unidos, Francia, Japón, Corea del Sur y Holanda, entre otros.

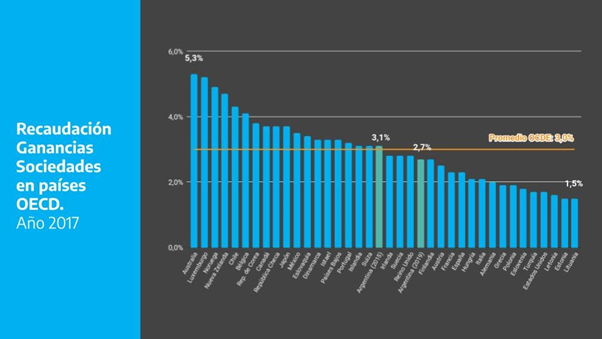

Con estas modificaciones, Argentina podrá ir recuperando el peso que tenía el impuesto sobre el PBI en 2015, similar al que tuvo en 2018 Uruguay (3,1%), pero aún menor por ejemplo que el de Chile 4,7%, Colombia 5% y México 3,4%.

En el contexto de crisis macroeconómica iniciada en 2018 y el desafío enorme del Covid-19, es razonable que las empresas que lograron mantener un nivel alto de ganancias paguen estas nuevas alícuotas, mientras que aquellas que sufrieron quebrantos no se verán afectadas en nada.

Adoptar este esquema permite incrementar la recaudación tributaria del impuesto, además de beneficiar a las pequeñas empresas. El fortalecimiento de las finanzas públicas y el respeto de las pautas presupuestarias son dos pilares de la política económica del gobierno.

Fuente: DIARIOS/MINING PRESS