“Entre 10.000 y 20.000 autos eléctricos usarán baterías de sodio antes de 2026”, sostuvo Ni Jun, director de fabricación de CATL.

Minería Sustentable

Minería Sustentable

POR ANAHÍ ABELEDO

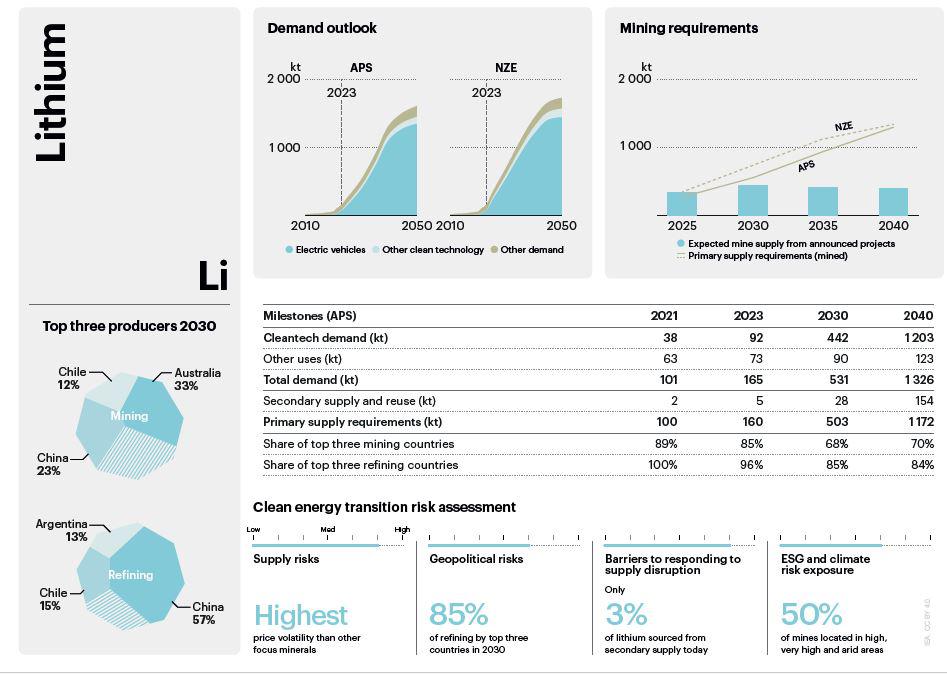

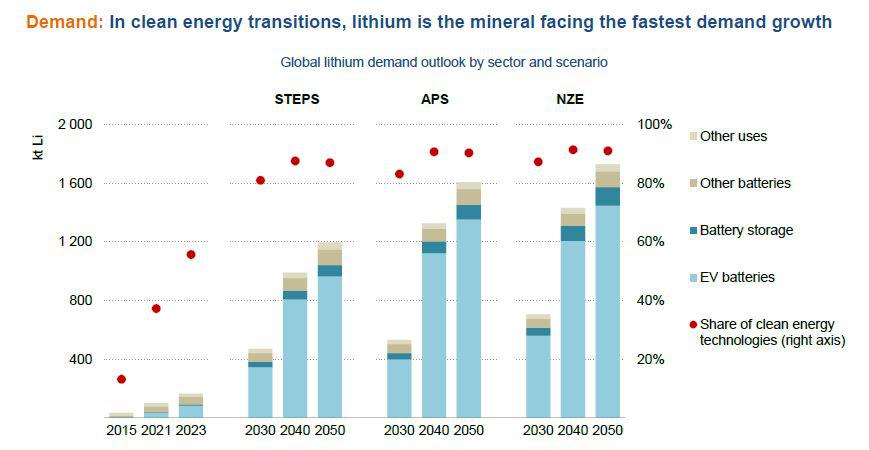

Se prevé que la demanda de litio se triplicará durante esta década expandiéndose más rápido que todos los demás minerales focales. Para 2050 la demanda alcanzará 1.200 kt Li en el escenario más gradual previsto para la transición (STEPS); 1.600 kt Li en el más intermedio (APS) y a 1.700 kt Li en el escenario Net Zero (NZE). Los proyectos anunciados según las regiones: Australia; China y El triángulo del litio en Latam. La opción del reciclaje. La volatilidad a corto plazo no incentiva las inversiones necesarias.

La Agencia Internacional de Energía proyecta que para estas necesidades se necesita un crecimiento diez veces mayor que los niveles actuales, impulsado por las tecnologías de energías limpias. La industria de los vehículos eléctricos contribuirá aproximadamente en un 90% de ese crecimiento futuro de la demanda de litio entre hoy y 2050 en la APS.

El organismo incluye el detalle del panorama del litio en su informe "AIE: Global Critical Minerals Outlook 2024".

EL CRECIMIENTO DE LA DEMANDA

En 2030, la demanda anual de litio del sector de vehículos eléctricos será del 40%. mayor en el escenario NZE que en el APS.

El almacenamiento en baterías es actualmente un consumidor menor de litio, lo que contabiliza alrededor del 5% de la demanda, pero su desarrollo se acelera al final de la década. En el escenario NZE, la demanda de litio para baterías, el almacenamiento aumentará a 130 kt Li en 2050, más de diez veces el volumen actual.

El papel de las baterías de iones de litio como impulsor del crecimiento de la industria de los vehículos eléctricos sigue sin ser cuestionada en el corto plazo. A medida que las baterías de iones de sodio y las baterías de flujo de vanadio comienzan a tomar algunas acciones de baterías de iones de litio en vehículos de gama baja y mercados de almacenamiento, pero no alteran materialmente las perspectivas de demanda de litio en escenarios impulsados por el clima.

En un caso alternativo del escenario NZE donde el ion sodio experimenta una mayor popularidad dentro del mercado de vehículos eléctricos, la demanda de litio total podría reducirse un 10% en 2030. En el caso de una adopción temprana de tecnologías de flujo de vanadio, demanda de litio en aplicaciones de almacenamiento podría reducirse en un 6%.

Las baterías con ánodos de litio metálico podrían crear un nuevo mercado para el litio en forma metálica (a diferencia de productos químicos como los carbonatos o hidróxidos), de 200 kt Li en 2040 y 330 kt Li en 2050 en la Nueva Zelanda.

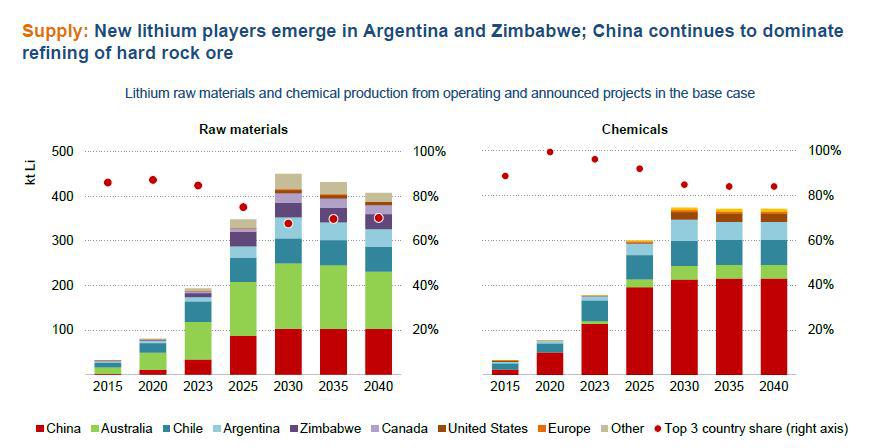

OFERTA: LOS NUEVOS ACTORES DE LA MINERÍA

Surgen nuevos actores en el lado minero; la refinación toma diferentes trayectorias dependiendo sobre producto químico.

Hoy en día, la producción anual de materias primas de litio (de roca dura, salmueras y arcillas) ascendieron a alrededor de 190 kt Li en 2023, 70 kt Li de salmueras y 120 kt Li de roca dura. La producción se ha duplicado en los últimos tres años.

+ Australia:

Australia produce 84 kt Li en forma de espodumena concentrado, exportado principalmente a China para su refinación.

Australia sigue siendo un productor clave de litio con depósitos de espodumeno, a través de expansiones industriales abandonadas de sus principales minas (Pilgangora, Greenbushes, Mount Marion y Wodgina), así como varios proyectos nuevos, como minas de Kathleen Valley y Mount Holland.

Australia también alberga un retratamiento de relaves, con una instalación en Greenbushes, la primera de su tipo, diseñada para extraer más litio de residuos mineros anteriores.

En el caso base, Australia sigue siendo el mayor productor en 2030, lo que representará un tercio de la producción mundial.

+ China:

Se está explotando un mineral de roca dura, la lepidolita, con un auge de producción durante el período de precios altos de 2021-2023 en la provincia china Jianxi suministrando 12 kt Li al mercado en 2023.

China es el mayor consumidor de litio del mundo, así como el mayor consumidor de litio del mundo con la refinería más grande, pero tradicionalmente obtiene materia prima de litio de las minas del exterior.

Se han realizado importantes esfuerzos para desarrollar suministros en el país, con notables inversiones en minas nacionales de fabricantes intermedios, como CATL.

La proporción china de la minería mundial de litio ha aumentado constantemente desde 2016, del 6% al 17% en 2023.

En el caso base, supera a Chile y se convierte en el segundo mayor productor de litio del mundo a mediados de la década de 2020.

+ América Latina: Chile; Argentina; Bolivia

Las salmueras se extraem en lagos salados de América Latina (46 kt Li para Chile y 9 kt Li para Argentina), pero también desde las altas mesetas del oeste de China (14 kt Li).

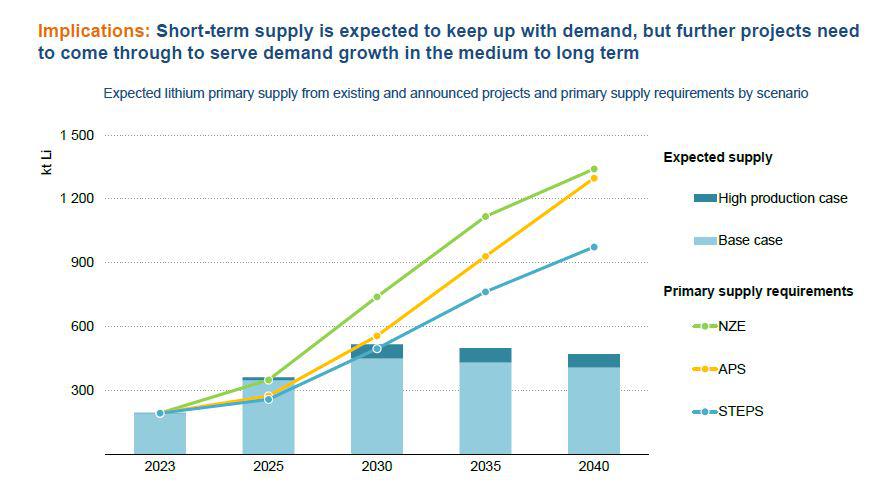

Según el análisis de los proyectos anunciados, el suministro crece a 450 kt Li alrededor de 2030 en el caso base, nuevamente más que duplicaría la producción actual, y alcanzaría cinco veces la producción de 2020.

En el caso de alta producción, 70 kt Li adicionales del suministro de materia prima podría estar disponible en el mercado.

Los proyectos anunciados entran en línea según lo planeado, este volumen se acerca a los requisitos de STEPS y APS en 2030, pero es insuficiente para mantenerse en el camino de los 1,5 °C.

Más allá de 2030, todos los escenarios requieren una mayor inversión en nuevos suministros para seguir el ritmo de la demanda.

América Latina ha sido tradicionalmente un importante proveedor de litio con el Salar de Atacama de Chile.

Chile sigue siendo el país productor más grande del continente, pero hay intereses crecientes en Argentina, con una cartera particularmente sólida de proyectos de extracción de salmuera.

Sgún proyectos anunciados, Argentina atraería más del 80% del capital futuro de inversiones por el litio en América Latina, con inversionistas de todas las regiones, de Estados Unidos y Australia, así como de Europa (Eramet), China (Ganfeng, Zijn, Tibet Summit Resources) y Corea (Productos químicos POSCO).

Para 2030, el caso base de suministro anual de Chile crece a 56 kt Li, pero Argentina emerge como un contendiente cercano, con 47 kt Li de producción. A pesar de importantes recursos de litio en Bolivia (23 Mt, alrededor de una cuarta parte de los recursos mundiales conocidos).

El país ha firmado un acuerdo con Rusia, Rosatom y el grupo chino CITIC Guoan desarrollarán sus recursos de litio y recientemente lanzó una licitación internacional para extracción, aunque persisten desafíos importantes cada año ,como concentrados de varios minerales de roca dura (lepidolita, pero también otros minerales, como la petalita).

+ África: Nigeria; Zimbabwe; RD Congo y otros

Se han reportado actividades mineras a pequeña escala (MAPE) en Nigeria, un nuevo país muy para el litio, pero frecuente para otros metales como el cobalto, oro, estaño, tungsteno y tantalio.

Se planean capacidades en Zimbabwe, pero otros países podrían seguir el ejemplo con proyectos en Etiopía, Mali, Namibia y posiblemente República Democrática del Congo y Ghana.

En 2030, el total de la producción de litio de África en el caso base aumenta a 53 kt Li, y más allá de 70 kt Li en el caso de alta producción.

Hay muchos proyectos en trámite en sus primeras etapas de desarrollo, pero la volatilidad de los precios puede retrasar los próximos proyectos, particularmente aquellos fuera de los productores del país establecido, con implicaciones para la oferta y la diversificación a largo plazo.

REFINACIÓN; RECICLAJE Y MASA NEGRA

Dos regiones han dominado históricamente el suministro de productos químicos, con tres modelos de negocio distintos. La refinación de litio rico de las salmueras de China y América Latina se hacen localmente, y el litio es luego exportado como producto químico refinado, ya sea carbonato o hidróxido.

Este proceso involucraba tradicionalmente estanques de evaporación, lo que hace que esto requiera un uso relativamente intensivo de agua. Para reducir las necesidades de agua.

Se están desarrollando una diversidad de nuevas tecnologías de “extracción directa de litio”, pero puede implicar mayores costos operativos.

Actualmente China domina la refinación de mineral de roca dura, desde recursos internos, y también refinando la mayor parte del litio extraído del hard rock extranjero, especialmente de países africanos y Australia.

El litio generalmente se extrae y luego se procesa localmente para obtener un concentrado exportable, pero algunas instalaciones africanas, como en Namibia, donde fueron construidos para enviar mineral directamente a China.

Algunas operaciones se centran en la conversión de una sustancia química en otra, en particular carbonato de litio a hidróxido, que cubre aproximadamente el 20% del suministro corriente de hidróxido, una tecnología dominada por China.

Los productos químicos de litio se pueden reciclar a partir de recursos secundarios, típicamente “masa negra” ya sea por baterías al final de su vida útil o fabricación de chatarra procedente de gigafábricas.

Históricamente, las instalaciones se centraban en el reciclaje de baterías de metales de mayor valor, como níquel y cobalto, y el litio muchas veces no se recuperaba.

Dependiendo de los precios, la aceptación del reciclaje de litio puede requerir incentivos políticos. Las empresas de reciclaje también están logrando tasas de reciclaje del 90% para litio, y los responsables políticos están fortaleciendo los objetivos de reciclaje significativamente, como ocurre con el reglamento de baterías de la UE, todo lo cual podría ayudar a ampliar el suministro secundario de litio.

En el APS, la proporción de suministro secundario de litio aumenta desde un nivel bajo actual al 10% en 2040.

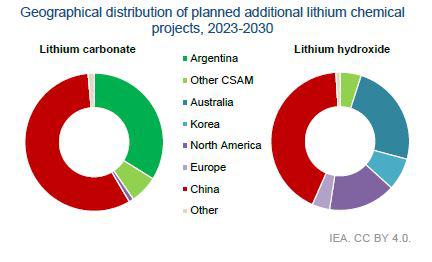

Para 2030, la producción de carbonato de litio casi se duplicará hasta alcanzar los 220 kt Li en el caso base, y posiblemente 260 kt Li en el caso de alta producción, pero la cartera de proyectos deja poco espacio para la diversificación. los tres primeros

La participación del país se mantiene cercana al 98%, cubierta por Argentina y Chile. (refinando sus salmueras nacionales), así como China, que sigue siendo el más importante centro tanto para sus actividades extractivas nacionales como para la refinación de roca dura en el extranjero para convertirla en carbonatos.

Los proyectos que se están planificando en otras regiones se centran en el hidróxido de litio, produciendo 170 kt Li en 2030 en el caso base y 185 kt Li en el caso alto, más del doble de la producción actual.

El interés que los inversores toman en hidróxido se puede atribuir a su dominio en la demanda norteamericana y europea.

Los proyectos se centran casi exclusivamente en productos químicos de alto rendimiento que requieren este químico.

El valor más alto del hidróxido es otro aspecto ponderado por los promotores del proyecto, que anticiparon un precio prima relativa al carbonato de litio cada año como concentrados de varios minerales de roca dura (lepidolita, pero también otros minerales, como la petalita).

Se han reportado actividades mineras a pequeña escala (MAPE) en Nigeria, un país con un fenómeno nuevo para el litio, pero frecuente para otros metales como el cobalto, oro, estaño, tungsteno y tantalio.

Se planean capacidades en Zimbabwe, pero otros países podrían seguir el ejemplo, con proyectos en Etiopía, Mali, Namibia y posiblemente la República Democrática del Congo y Ghana.

En 2030, el total de la producción de África en el caso base aumenta a 53 kt Li, y más allá de 70 kt Li en el caso de alta producción.

Hay muchos proyectos en trámite en sus primeras etapas de desarrollo, pero la volatilidad de los precios puede retrasar los próximos proyectos, particularmente aquellos fuera de los productores del país establecido, con implicaciones para la oferta y la diversificación a largo plazo.

También se están considerando proyectos en Arabia Saudita y Estados Unidos y Emiratos Árabes.

IMPLICACIONES: LAS INVERSIONES NECESARIAS

Las inversiones son fundamentales para mantener el ritmo del fuerte crecimiento de la demanda, pero los desafíos para seguir garantizando una suficiente diversificación y adaptación a las futuras necesidades químicas de las baterías.

La reciente volatilidad de los precios puede dar lugar a respuestas de la oferta a corto plazo, que llegan a desincentivar la inversión en nuevos suministros.

En febrero de 2024, la producción en la mina más grande del mundo, Greenbushes de Australia, se desaceleró y otros productores de litio anunciaron planes para revisar sus operaciones.

El costo de operación es una de las principales consideraciones en las decisiones de suspensión de la producción, pero no es el único factor. Aquellos con acuerdos de compra a largo plazo podrían continuar a pesar de que sus perfiles de costos son altos, lo que podría ejercer una presión adicional sobre los precios más allá de lo que sugiere la dinámica de la oferta y la demanda.

Simétricamente, los proyectos integrados están reduciendo la producción, a pesar de estar en el extremo inferior de la curva de costos, como los músicos australianos de hard rock.

Existen riesgos de que el actual entorno de precios bajos pueda reducir inversiones en proyectos de litio, incluidos aquellos que ofrecen mejores criterios ESG o fuera de las regiones vigentes, lo que afectaría suministros a medio y largo plazo.

Muchos proyectos recientes habían sido planificados durante períodos de precios más altos, y su viabilidad puede reevaluarse si se revisan las expectativas a largo plazo de los inversores.

Si bien el mercado está bien abastecido en este momento, se requieren flujos de inversión para desarrollar proyectos que sirvan a largo plazo a los objetivos de demanda y diversificación.

En valores de 2024, el proyecto actual del oleoducto en el caso base requiere US$ 13 mil millones de inversión para producción de materias primas, y se necesitan US$ 7 mil millones adicionales para el caso de alta producción.

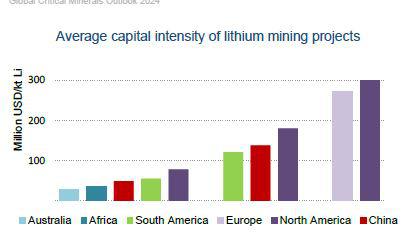

El análisis de la cartera de proyectos sugiere que existen importantes disparidades regionales en los costos de capital para desarrollar nuevos proyectos. En particular, proyectos de extracción de litio europeos y americanos, generalmente requieren costos iniciales más altos.

Los modelos de negocio a menudo compensan esta desventaja mediante enfoques integrados ofreciendo productos altamente refinados, pero volatilidad en el producto químico refinado está poniendo en riesgo los supuestos sobre precios.

Finalmente, la estructura del mercado del litio es sensible a las respectivas cuotas de mercado de diferentes químicas de baterías, con una oferta de segmentación creciente de la cadena entre dos sustancias químicas: hidróxido de litio y carbonato de litio.

Se requiere hidróxido de litio para los ricos en níquel, mientras que los carbonatos se utilizan tanto en la generación anterior de las químicas NMC y el mercado de LFP. En la APS, vehículos eléctricos.

Se espera que las necesidades de carbonato e hidróxido aumenten paralelamente, se necesitará hidróxido para cubrir el 55% de la demanda total en 2030. En un caso alternativo en el que la LFP tenga una participación mayor.

La demanda de hidróxido sería un 25% menor, lo que obliga a reajustes en estrategias de abastecimiento regional y planificación de desarrollo de proyectos.

Fuente: Mining Press